下载APP

下载APP

沾AI概念的光,掌阅科技可以算是上半年较为活跃的一只股票,一度十分轻松的实现了价格翻番。时至今日,尽管AI炒作已经退潮,股价也相应回落了不少,但公司年内的累计涨幅仍然在45%左右,远远强于今年大盘的整体表现。中报披露之后,公司在AI因素的影响下是否又发生了一些新的变化呢,下面让我们来仔细瞅一瞅。

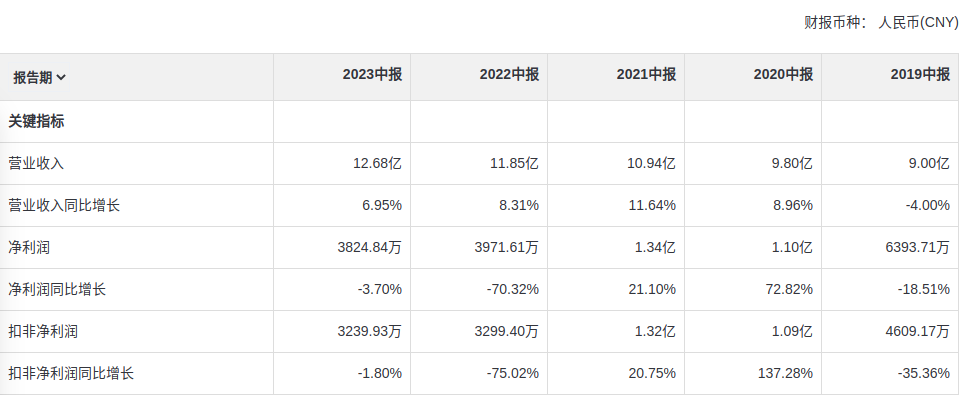

数据显示,2023年1-6月份掌阅科技共计实现营业收入12.68亿,同比增长6.95%;净利润3824.84万,同比下降3.7%;扣非净利润3239.93万,同比下降1.8%。其中第二季度单季实现营业收入6.7亿、净利润3157.96万、扣非净利润2760.57万,相对于去年同期分别+0.75%、-42.26%、-48.73%。

如此表现,显然很难让人感到满意,也意味着上半年的炒作更多是一种靠故事衍生的预期,并非有什么实质性的转变。不过透过表面现象,仔细查看下,所得到的信息也不完全都是负面的:

1、虽然盈利不给力,但总体看公司的营收端始终保持着持续增长的态势,同时公司合同负债中已充值未使用虚拟货币产生的递延收益为2.39亿,没有萎缩还略有增长,说明销售端至少没有掉队,业绩下滑更多还是源于其他方面原因。

2、上半年公司的毛利率为76.38%,同比提升7.25pct,再次刷新了历史新高。值得注意的是公司毛利率的提升从2022年一季度就已经开始了,基本上是逐季改善,变化非常明显。公司给出的解释主要系业务结构调整优化渠道成本所致,称报告期内利用在内容版权资源、创作者生态、海量用户资源等领域的优势,加快了AI大模型在数字阅读垂直领域的调优工作,推动AIGC在内容生产、营销推广、产品创新等领域不断深化应用。

坦白讲,AI再怎么玩花活,也不可能让人们变得更爱读书,指望销售端井喷并不太现实,但是依靠更加智能化来提效降本却是完全可以憧憬的,当前公司毛利率的不断上升显然是一个好的迹象,微妙的变化或许正在不经意间悄悄的发生,要知道大A毛利率能上70%的公司可真心没几家,这一点值得点赞。

3、营收、毛利均在上升,净利润下降就只能来源于费用端的膨胀。上半年公司的销售费用增加了1.17亿,同比增长17.97%;研发费用增加了2019.67万,同比增长21.23%,是导致净利润糟糕的最大原因所在。销售费用其实从2022年开始就出现了积聚攀升,今年上半年只不过在此基础上更进了一步而已,按照公司的说法主要系加大营销推广力度所致,不过比较遗憾的是从营收端并没有看到这种巨大投入所带来的等比例效果。至于研发费用的高增长,不必多说,作为新兴产业冠以“科技”之名的公司,研发高投入属于不可避免的常规操作。

4、上半年经营现金流为1.24亿,同比增长了147.23%。这一块属于实际收支得出的结余,预示着在目前营收规模下,不考虑额外费用投入,公司基于眼下的实际盈利能力没有报表显示的那么差。

总体而言,无论从营销渠道、营销模式,还是技术创新层面讲,这都是一家积极寻求改变的公司,只不过所做出的努力到目前还未形成可以称道的战果,而AI炒作却已明显对未来可能产生的向好情况进行了提前反映,所以并没有太好的捡漏机会。

下载APP

下载APP