下载APP

下载APP

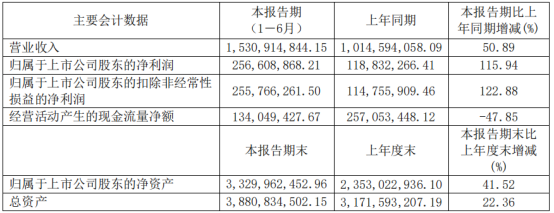

8月25日千禾味业公布了半年度经营业绩,营收15.3亿同比大幅增长50.89%,净利润2.57亿同比大幅增长115.94%;

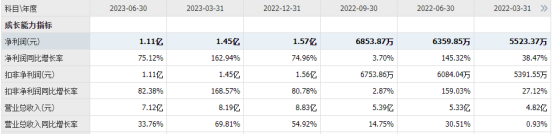

其中第二季度在去年高基数下继续保持非常高的增长,第二季度营收增长33.76%,净利润大幅增长75.12%,非常不错!

其实今年公司高增长是有所预期的,因为2022年公司的股权激励,以2021年净利润为基数,2023年净利润增长率不低于155%,2021年公司净利润为2.21亿,那么2023年净利润为5.64亿(2.21*2.55),同比2022年增长64%(5.64/3.44),今年中报净利润大幅增长116%,可以说是超预期增长了。

1、营收

今年中报公司营收增长51%,其中第一大主营业务酱油大幅增长60%,其次是食醋业务增长26%;

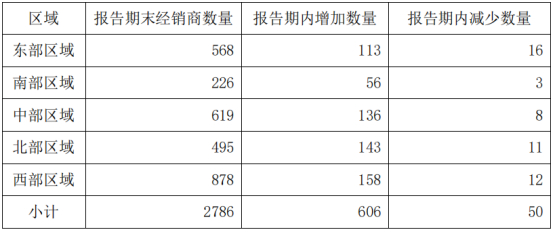

经销渠道还是公司最重要最核心的渠道,今年中报经销模式大幅增长70%,直销模式仅增长11.8%;

经销渠道的大幅增长离不开经销渠道的大幅扩张,今年中报经销商数量大幅增加556家(606-50),目前经销商数量共2786家。

2、净利润

今年中报公司的销售毛利率38.29%较去年同期35.37%提升了2.92%,但销售净利率16.76%较去年同期11.71%大幅提升了5.05%,表明公司的期间费用也得到较大的优化。

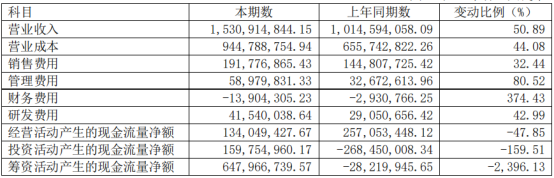

今年中报销售费用同比增长32.44%,远低于营收的增长50.89%,表明公司具备一定的品牌影响力,较少的销售费用推动营收的大幅增长。

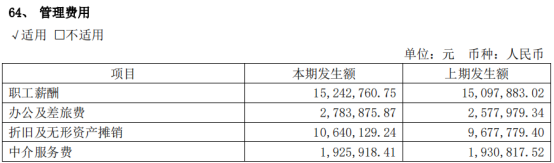

管理费用呢?较去年同期大幅增长80.52%,主要是增加了股权激励费用,其实如果扣除这部分股权激励费用,公司的管理费用也没有增长,公司的经营管理能力还是相当不错的。

下面我们来简单看下公司的资产负债情况:

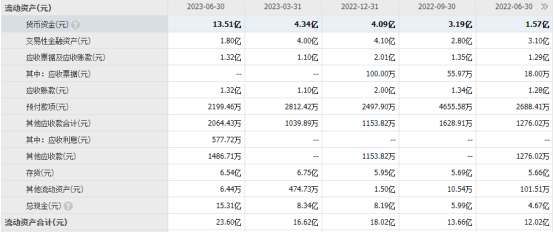

今年中报公司的货币资金13.5亿较去年同期1.6亿大幅增加了11.9亿,货币资金大幅增加主要是收到特定对向发行股票款;今年中报应收账款1.32亿较去年同期1.28亿仅增长3%,远低于营收51%的增长,应收账款周转天数19.5天较去年同期24.3天下降了5天左右,再来看下合同负债,今年中报0.63亿较去年同期0.37亿大幅增长70%,从应收账款增幅远低于营收增幅,合同负债大幅增长来看,随着营收的增长,公司对下游经销商的话语权随之大幅增强,如果再加上销售费用的增长远低于营收的增长,从这几方面结合起来看,公司的产品力、品牌影响力都已经有了非常大的提升。

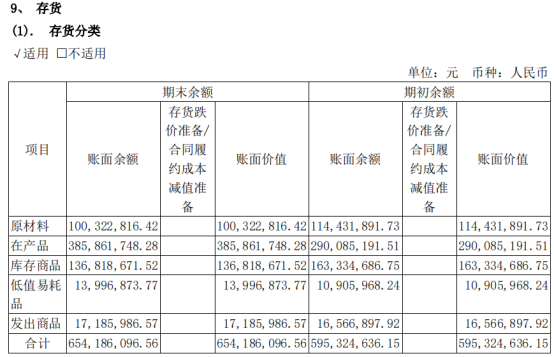

今年中报公司存货6.5亿较去年同期5.7亿增加了0.9亿,存货的增加主要是库存商品,其次是在产品、原材料。

在公司销售如此火爆的情况下,存货的增加主要是备货所致。

2023年中报:

2022年中报:

再来看下公司的存货周转天数,今年中报公司存货周转天数119天较去年同期158天大幅下降39天,存货周转率也由去年的1.14大幅提升至今年的1.51,存货周转天数与应收账款周转天数同时下降,公司的营业周期也由去年的182天下降到今年的138天,整整下降了44天,公司的运营能力再次提升了一个档次。

负债方面,公司短期借款仅有0.2亿,没有长期借款,经营十分稳健;应付账款1.5亿较去年同期1.3亿增加了0.2亿,考虑到公司的毛利率38.29%较去年同期35.37%提升了2.92%,公司对上游客户的话语权还是有一定的提升。

总结:今年中报公司业绩取得非常高的增长,资产负债表也非常稳健,目前175亿市值,股价17元,TTM36PE这个估值贵吗?

我还是引用这篇文章《这家赛道股年报解读及未来展望》的结论:

消费品行业核心竞争优势,我想主要有两点,一个是品牌,另一个是产品品质,海天海克斯科技事件已经证明公司产品品质的优异,其品牌影响力持续释放,2022年12月公司发布的股权激励:

以2021年为基数,2023/2024/2025 年增长率分别不低于60%/89%/118%,对应2023/2024/2025年收入分别为30.8/36.4/42.0亿元,2024/2025年增速分别为18.1%/15.3%。

扣非归母净利润目标:以2021年为基数,2023/2024/2025年增长率分别不低于 155%/201%/247%,对应2023/2024/2025年扣非归母净利润分别5.6/6.6/7.6亿元,2024/2025 年增速分别为18.0%/15.2%。

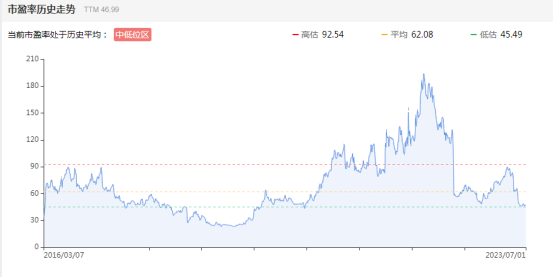

下面再来看下公司的市盈率历史走势,目前公司估值处于历史市盈率低估区域。低估区域45TTM;高估时期180TTM。

对于调味业行业,目前整个市场都给予较高的估值溢价,有可能是赛道还不错,刚需,行业竞争格局清晰,还有一定的提价权;以公司的股权激励来看,2023年的业绩是相当不错的,但2024-2025年业绩增速有所放缓,营业收入:2024/2025年增速分别为18.1%/15.3%,扣非归母净利润:2024/2025 年增速分别为18.0%/15.2%。

公司过往的业绩:2011年扣非净利润0.48亿,2022年扣非净利润3.4亿,11年净利润增长6倍,年化复合增长19.5%。

我们就按公司扣非净利润复合增长20%%,我所能给予公司的估值30PE,最多给予40PE,2022年公司净利润3.4亿,40PE,市值138亿,股价14元左右。

从目前公司股价走势,还有经营态势来看,股价再跌回原来的低点,概率不大,但要想获得较高的投资回报率,那就是要等,等到其估值较为便宜,我们才有利可图,不然在估值较高位置买入,其投资回报率可能要大大折扣了。

以上只是个人观点,仅供参考,关于估值这块也是仁者见仁,智者见智。

下载APP

下载APP