下载APP

下载APP

好友YY突然向我提问,说老牌白马伊利股份的现金流情况一直很好,向来可以依靠内生造血能力来应对发展所需要的扩张支出,按说是位不差钱的主,但为什么近年来的有息负债率会出现节节攀升呢,其中是否存在什么隐患。坦率讲,这个问题其实也老早就引起了我的注意,今天借这个机会,就这个话题展开深入探讨,谈谈我个人的看法。

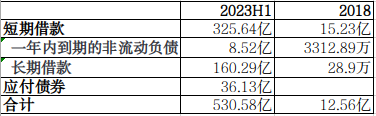

由上表,我们可以看到从2018年到现在,伊利股份的资产负债率一直呈逐步上升的态势。虽然从账面上看,伊利的杠杆系数一直都不低,但是2018年那会主要还是以挤占上下游资源的应付+预收款为主,真正意义上的债务有息负债并不高,占资产比仅为3.55%,处于一个很低的水平。然而接下来几年,这个结构却逐渐发生了显著变化,有息负债率开始节节升高,2021年已与应付+预收款的占比持平,2022年之后更是压倒应付+预收款,成为了负债的最主要组成部分。到了2023年6月底,伊利的资产负债率达到了62.22%,其中有息负债率高达37.54%,俨然已成为了一家不折不扣的高负债公司。

我们摊开2023年半年报的资产负债表,再对比2018年年报情况,可以发现各类欠款项目足足增加了518.02亿,这个数字看起来就有些非常吓人了,要知道直到2023年6月底,伊利的归属于母公司股东权益合计也才494.28亿。

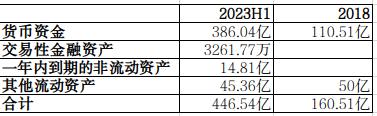

那么这些借来的钱都流向了哪里呢?我梳理了一下资产负债表中货币资金、交易性金融资产、一年内到期的非流动资产、其他流动资产这四项,2023年中报合计约446.54亿,比2018年底增多了286.03亿,很明显这其中肯定有借债的功劳。换句话说,公司借来的钱有相当部分还躺在账面,并没有投入使用,而是以待后续继续开支。

518.02亿的近年新增借贷和286.03亿新增类现金资产之间,还有着231.99亿的缺口,这部分只能被视为花掉了。同时考虑到公司每年本身就拥有较好的创造自由现金流能力,这些年花出去的钱肯定也不只这些。至于说其中有多少变成了固定资产、在建工程、存货已无从考证,但是有一笔开支转换却是非常明显的,那就对澳优乳业高达87.35亿的收购案,算是一次扩张方面的大手笔,直接导致商誉这一项达到了52.61亿,而2018年底该项才一千多万。

从收购澳优,我们可以看出伊利之所以大肆举债,大力投资,其心思主要还在在于奶粉领域,结合近年来液态乳市场日趋饱和,奶粉及其制品增长较快这一现实情况,显然公司是希望通过在奶粉领域的大力布局来寻找新的体量增长点。想明白这一点,持续攀升的开支也就比较好理解了。

当然,细心的朋友还是会从现金流量表中发现疑问,仅就现金流量表中购建固定资产、无形资产和其他长期资产支付的现金项看,从2018年底到2023年6月累计支出约322.1亿,但是同期的经营现金流净额高达532.67亿,也就是说自身造血能力完全可以应付扩张开支,为什么非要承担如此高的债务呢?

对此,有一点大家可能没有注意到,尽管有息负债逐渐增长,可是公司的财务费用却没有跟随水涨船高,时不时还不断走低成为负数,这其中固然有兑汇的干扰因素,但也说明公司的融资成本很便宜(借款利率不高),这大概也解释了为什么现金流能够自给自足情况下还要借钱的原因。既然能够获取低息资源,不用白不用啊。

下载APP

下载APP