下载APP

下载APP

由于股权纠纷,以及由此引发的工业联合诉讼案的影响,跌跌不休的中炬高新已成为一家大家眼中丧失希望的公司。特别是2023年上半年触目惊心的亏损数字,使得连续两年扑街基本已成定局,水深火热之下,更是没有多少人还愿意沾上这趟浑水。

然而,危机中往往孕育着生机,在我看来一切并没有面上显示得那么糟糕。为什么这样说呢?

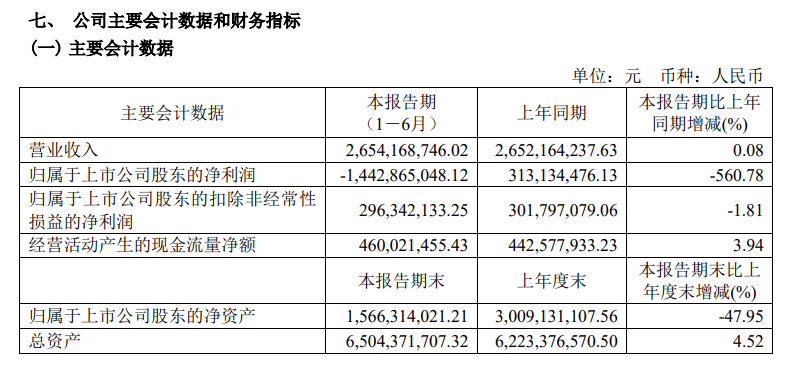

首先,我们要看到上半年营业收入为26.54亿,同比增长0.08%,尽管数据并不起眼,但是却刷新了历史新高,也就是说虽然遭遇到管理层面的动荡,可公司在销售端并没有出现萎缩,消费受众群体依然十分稳定。

旗下核心子公司广东美味鲜上半年实现营业收入25.72 亿元,比上年增加1.08亿元,增幅4.37%;归母净利润3.16亿元,同比增加10.40%。从调味品细分品类看,拳头产品酱油收入16.17亿,同比增长7.51%;鸡精鸡粉收入3.28亿,同比增长10.18%,依然可圈可点。众所周知中炬高新名不副实,其绝大部分销售收入和利润都来源于美味鲜这家调味品子公司,只要美味鲜继续保持正常发挥,也就意味着公司的核心壁垒并没有遭到削弱。

其次,从现金流量表来看,销售商品、提供劳务收到的现金约28.86亿,与营收大体对得上;经营活动产生的现金流量净额4.6亿,同比增长约3.84%,也能完全覆盖美味鲜的净利润。由此可见,长期以来引以为傲的内生造血能力依旧完好无损。

上述情况显示,出现亏损与经营端其实没有什么关系。其主要原因在于2023 年 6 月 19 日收到关于中山火炬工业联合有限公司土地合同纠纷案件的一审判决,判定上市公司返还原告购地款995.96万元、赔偿原告损失19.19亿元,并支付案件受理及诉讼保全申请等相关费用 974.69万元。以至于公司基于审慎原则,为上述判决结果计提预计负债共计19.39亿元,扣除参考(2020)粤20民初109 号、(2020)粤20民初110号案件判决结果已计提的预计负债 1.92 亿元,本期计提预计负债 17.47 亿元,从而直接导致净利润亏损14.43亿。

按照通常的逻辑,诉讼案件属于一次性利空,相当于为公司洗了一次大澡,对未来的影响相对是十分有限的,并不值得过于纠结。但是细心的朋友可能还是会提出一点疑惑,即公司毛利率又再次下降了0.05pct,这种持续下行趋势会不会有什么问题。

关于这一点,我想这和海天、千禾这些同行业选手所共同遇到的问题类似,自2021年大宗商品进入牛市之后,黄豆、白砂糖、包装物等原材料价格普遍提升了一个档次,必然会对下游调味品行业的毛利率形成挤压。不过今年这一情况其实已略有缓和,公司二季度的毛利率事实上还有所回升,个人认为全行业所面临的一些周期性问题没必要过于担忧,原材料价格既然有上行周期,就会有下行周期,目前已处于高位的状态,反而有利于未来维持稳定或重新回暖。

与基本面相比,真正值得纠结的还在于价格。明眼人都看得出所谓投资中炬高新,市场看重的其实就是美味鲜,其他杂七杂八的业务都是可有可无的,所以关于公司的估值基本上就是在给美味鲜定价。我们回顾巅峰时的美味鲜,一年可以赚9个多亿,那么对应当前260亿的市值,大约在28倍PE左右,这个估值比海天、千禾、恒顺都要低,在调味品行业属于垫底的存在,性价比似乎不错。

但问题在于现在的美味鲜明显比巅峰时期的盈利能力下滑了少,如果按一年5-6个亿的盈利计算,PE值又可以上升到40-50倍,这就非常让人难以抉择了。保守者认为价格还是太贵了,安全边际不足,持继续看淡观点,完全可以说得通。激进者觉得美味鲜之所以盈利大幅下滑,一是受疫情下餐饮萧条的影响(餐饮对调味品的消耗远超过家用),尽管今年疫情已经结束,但是传统旺季一季度春节受羊来了的影响还是非常大;二是大宗商品牛市,原材料价格上涨的影响。这两点随时间推移,带来的负面影响都会逐渐减弱,所以以巅峰时的盈利能力进行估值没有太大问题。

对此,我的看法是正反两方逻辑上都说的通,很多时候股市肯定是存在博弈成分的。但好在美味鲜这块优质资产的市场竞争力并没有被削弱,从长期看好资产终究还是会重回正轨的,这才是最值得凭仗的环节,当然如果发现它的竞争优势正在变弱,该舍弃的也一定得坚决得舍弃。

下载APP

下载APP