下载APP

下载APP

华为前三季度业绩出炉:前三季度实现销售收入4566亿元,同比增长2.4%;净利润率高达16%,净利润达到了730亿。

华为去年全年的净利润是356亿,今年三个季度净利润已是去年2倍以上了。

客观来讲,华为净利润暴增一方面确实有销售增长的原因,但更多的应该是收到了出售荣耀和超聚变部分尾款以及旗下哈勃投资公允价值变动影响。

即便如此,受Mate 60以及M7、M9影响,今年全年华为的业绩确定性依然很高。

如果华为能够承接苹果在国内的供应链,叠加行业周期影响,消费电子产业链接下来就依然有行情。

......

周末大家都在期待中美关系的消息,王毅访美、拜登接见、航班增加。

这些虽然也算是利好,但是我个人觉得利好的程度有限,不过有总比没有强,感兴趣的可关注航运、出口方向会不会有所表现。

相比于此,巴以冲突升级,原油、黄金大涨可能对股市的影响还更大一些。因此虽然短期A股尚处于反弹趋势中,但今天是有压力的。

我个人本来就对这波反弹的预期很低,反弹之后只要大盘不再大跌,局部性行情能持续就算达到我的期望了。

突击检查对短期是利好,但是于长期作用不大。在巨大利益的诱惑下,只要稍不注意这些个公司就会卷土重来,所以不看到严刑峻法出台我是不放心的。

......

上周五虽然是大涨和普涨的一天,但是板块之间还是有高低切换的。比如周四涨幅靠前的华为昇腾概念周五却跌幅靠前,医药板块迎来普涨。

在医药板块,受君实生物利好刺激,板块行情今天大概率还能延续。

康弘药业、誉衡药业等上周五录得首板,今天可关注这些前排标的能否继续走强,若是能的话,那么后排的普蕊斯、哈三联等就有跟涨的可能。

另外咱们还可适当关注光刻机的行情,上周五张江高科又拉了涨停。

今天可关注它能否继续拉升,若是能的话,那么还可关注后排的富乐德、京华激光等能否继续跟涨。

......

最后简单提一下鼎龙股份。

鼎龙股份的主营业务是半导体CMP制程工艺材料、半导体显示材料和半导体先进封装材料。

公司是国内电子成像显像专用信息化学品龙头,有光刻胶、中芯国际、先进封装等概念。

在业绩表现上,公司单三季度业绩环比已有明显改善。三季度公司实现营收7.13亿元,环比增长16.31%;实现净利润0.8亿元,环比增长31.15%;实现扣非利润0.61亿元,环比增长29.79%。

在未来逻辑上,公司未来增长的预期主要来自半导体新材料业务上:

在抛光垫业务上,公司已实现量产各种类型软抛光垫,产品全面覆盖钨制程精抛、铜阻挡层、晶背研磨、氧化硅制程精抛、等制程。

其中部分产品已在客户端批量使用,预计明年可实现产销量的快速增长。

另外大硅片用抛光垫产品已在客户端取得了正面反馈,年底有望获取订单,大尺寸产品也将于明年上半年实现量产。

在抛光液业务上,公司已经全面开展全制程CMP抛光液产品的市场推广和验证导入。

多晶硅、铜和阻挡层、金属铝/钨栅极等抛光液产品已经开始在国内主流晶圆厂进行导入,未来有望陆续取得批量订单。

在OLED材料业务上,目前公司已经成为国内部分主流面板客户PSPI、YPI产品的第一供应商。同时,面板封装材料TFE-INK也有望在四季度导入客户并获取订单。

在先进封装材料业务上,公司临时键合胶产品有望在今年年内完成量产导入工作并获取首笔订单。

另外,封装光刻胶产品也正在客户端验证中,目前已取得客户的良好反馈。

在产能方面,公司仙桃光电半导体材料产业园预计在四季度竣工并开始试生产。这为后期PSPI、CMP抛光液等产品的逐步放量奠定了良好基础。

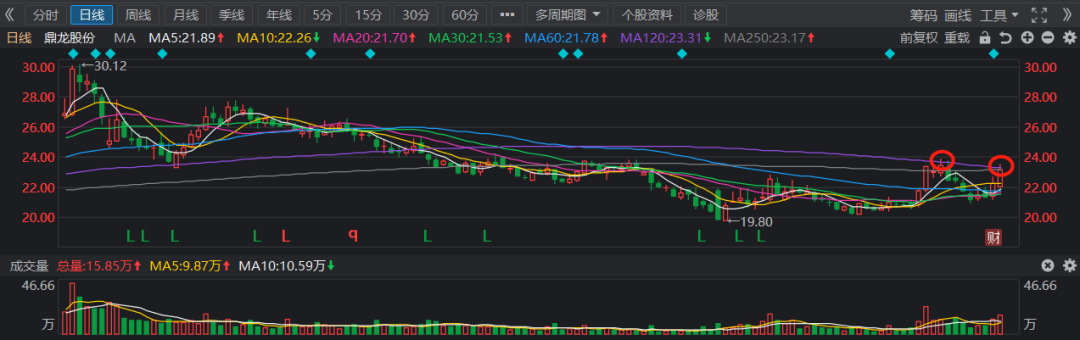

从日线上看,上周五公司股价随板块放量上涨,开始挑战120日线压力,若能突破120日线压力则有望打开上行空间。

从公司逻辑上看,行业周期反转预期叠加国产替代逻辑,公司抛光垫、抛光液、先进封装材料等业务未来都很有想象空间,因此股价走势是非常值得关注的。

但若只想做短期趋势则需要注意只有股价突破120日线压力后才有参与价值,否则这里就是短期反弹的高点,短期将会迎来震荡调整节奏。

OK,今天就聊这么多,以上内容仅为比尔大叔个人的复盘心得,谨慎参考哦!

下载APP

下载APP