下载APP

下载APP

10月27日洋河股份公司公告了三季度经营业绩:

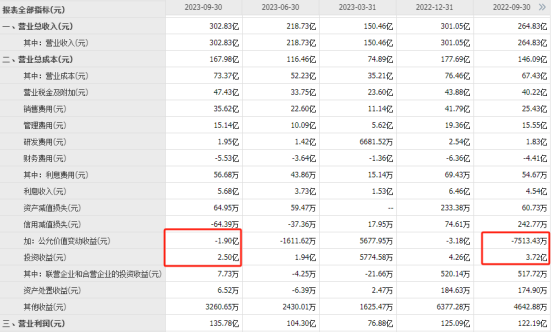

前三季营收303亿同比增长14.4%,净利润102亿同比增长12.5%,扣非净利润102亿同比增长15%;其中第三季度营收84亿同比增长11%,第三季度净利润23.4亿同比增长7.5%,扣非净利润24.5亿同比增长11.4%;

更能反映公司主营业务是公司的扣非净利润,第三季度扣非增长11.4%还是算不错。

现在我们来看看为什么公司的净利润增速会低于扣非净利润增速?看利润表,前三季度公允价值变动收益-1.9亿较去年同期-0.75亿增加了-1.2亿,投资收益呢?前三季度投资收益2.5亿较去年同期3.7亿减少了1.2亿,这两者加起来利润减少了2.4亿,如果把这2.4亿加回净利润(102亿),那么公司的前三季度是104.4亿较去年同期90.7亿增长了15%;

所以公允价值的波动与投资收益的减少造成了公司净利润低于扣非净利润,在这种情况下,公司理应持续降低金融产品的投资,包含股权投资,并加大分红力度,这样才是对股东真正的负责!

前三季度公司的毛利率75.77%较去年同期74.54%小幅提升1.23%,公司的高端放量仍不明显,还需努力!

前三季度公司的销售费用35.62亿较去年同期25.43亿大幅增长40%,但是营收仅增长14%左右,说明公司的品牌影响力仍略显不足。在白酒行业里,品牌、品质、底蕴构成了企业的护城河,公司在这三方面仍还有待提升。

资产负债表方面,合同负债55亿较第二季度53亿环比增加2亿,还算是不错,比第一季度合同负债70亿直接下降到第二季度53亿好多了。

总结:

对于一家有望保持10%-15%业绩增长的现金奶牛企业来说,目前17倍PE,股价122元,市值1800亿,这个估值仍属于合理偏低。我们投资于洋河,更侧重于公司高端放量,但什么时候能够高端放量我们并不清楚,只能等待,较低的估值,为我们提供了较高的安全边际,目前这个估值要想亏钱,也不是那么一件容易的事。所以我在119元选择继续加仓。

下载APP

下载APP