下载APP

下载APP

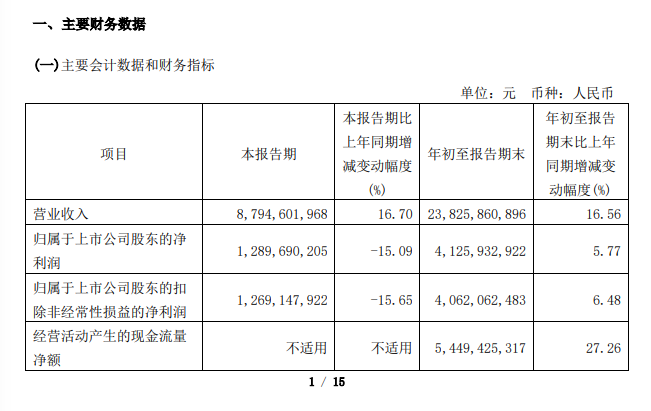

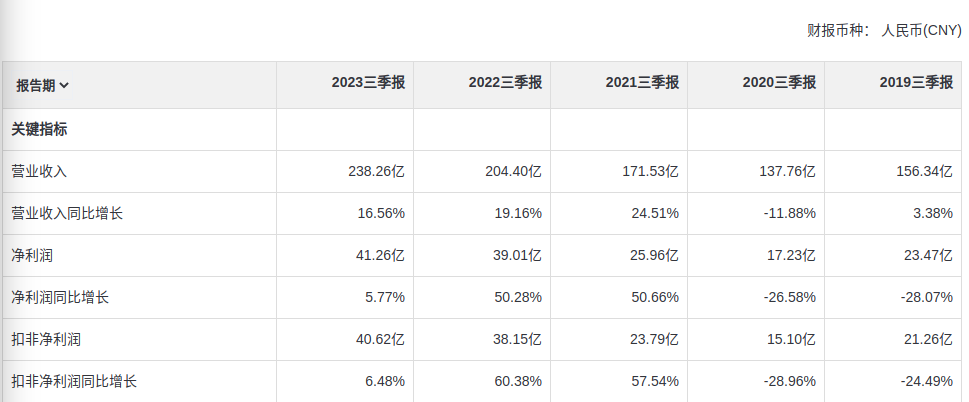

前三季度过后,优等生福耀依然交出了一份领先于行业整体水平的成绩单。数据显示,2023年1-9月福耀玻璃总计实现营业收入238.26亿,同比增长16.56%;净利润41.26亿,同比增长5.77%;扣非净利润40.62亿,同比增长6.48%。其中第三季度单季实现营业收入87.95亿、净利润12.9亿、扣非净利润12.69亿,分别同比+16.7%、-15.09%、-15.65%。

或许看到这份增长数据,很多人会觉得很平淡无奇,不过看问题一定要考虑大环境,自2018年以来汽车及零部件行业就陷入了不景气的泥潭之中,上下游个体的盈利能力大多都远低于2018年同期水平,而唯独福耀玻璃却再次刷出了历史新高,明显超出了传统汽车及零部件行业的整体表现。

至于第三季度单季空有营业收入高增长,净利润不涨,反而比上年同期减少17.45%,则主要是受兑汇因素的影响所致。三季度单季汇兑损失人民币26,420.83万元,比上年同期汇兑收益人民币减少81,860.70万元,若扣除这一因素的影响,三季度利润总额实际比上年同期增长了35.88%;前三季度若扣除兑汇因素影响,则1-9月份利润总额比上年同期增长约29.75%。我们知道去年福耀的高增长很大程度上就是受益于兑汇收益的增长,而今年兑汇因素出现负面影响的情况下,在去年的高基数之上继续保持增长,并没有让去年的高收益成为昙花一现,显然是非常值得肯定的,。

公司之所以能够取得如此惊艳的表现。一是受益于电动车渗透率的提升(单车玻璃用量及高附加值玻璃需求有所上升),带动销售端最终实现持续快速增长。

二是得益于毛利率的回升,前三季度毛利率同比提高0.46pct,三季度单季提高1.39pct。这主要在于:(1)产品结构进一步得到优化,HUD玻璃、天幕玻璃、可调光玻璃等高附加值产品收入占比提升;(2)原材料及运费有所回落。

三是公司的费用控制较好,前三季度在营业收入大增16.56%的情况下,销售、管理、研发费用率分别优化了0.13pct、0.15pct、0.21pct,既开源也在节流。

关于未来,公司积极推动玻璃产品不断的升级创新,并加快铝饰件业务整合,大力扩充国内外产能,继续处于一种蓬勃发展的态势。从股价看,当前在经历过快三年的调整之后,下行的价格遭遇上行的业绩,公司的估值已逐渐回归合理区间。

下载APP

下载APP