下载APP

下载APP

一、为什么要用弱者体系

二、弱者如何投资

1. 弱者可以依赖什么

2. 弱者要不断怀疑、挑战,少做主动逻辑判断

3. 关于估值

估值的方法有很多种,最简单好用的是PE估值,还有PB、PEG、PEV、NAV等多种方法,不过最科学的方法是自由现金流折现法,但问题也来了,自由现金流折现只是一种思维方式,没有人可以真正算出一家公司未来的自由现金流折现,至于PE\PB等其他估值方法也只是对公司价值进行非常模糊的毛估估值。

不管哪种估值方法,都是在对公司的内在价值进行一个主动的价值判断,即便最后的结论是一个范围,然后根据这个范围判断股价高估或者低估。

但如果我们继续深入的挑战,不管用哪种方式,最后做出的估值都有“先射箭,再画箭靶”的嫌疑。比如贵州茅台,13-15年间,大部分的研报给的估值不会超过20倍PE,17-19年给的估值在20-30倍左右,到现在很多人已经看到40PE以上了,海天味业、恒瑞医药、上海机场这些企业的估值也类似,大部分的估值都是根据近几年的股价波动范围来确定一个合理估值区间,但未来这个估值区间会上行还是下行是很难说的,既然很难说清楚未来的估值情况,那我们根据这种估值范围作出的买卖决策也许大部分时候差不太多,但准确率不得而知。

好的投资体系一定是可以更好的解释这个市场上发生的现象,如果市场上经常出现你的投资体系解释不了的问题,那这个投资体系很可能有缺陷。比如,海天味业、千禾味业这种企业长期稳定在五六十倍的估值,而且还在上涨。很多人一拍脑袋就说市场在犯错,早晚要被杀估值,真的是这样吗?十年前50倍PE买腾讯的人到现在估计都赚翻了,而10年前买5PE民生银行,中国神华等“便宜”企业的收益率有多少呢?

估值本就是很虚的东西,艺术的成分更大,尤其是我们假设自己是这个市场上的弱者的情况下,很多东西我们都是不知道的,比如按照自由现金流折现的模型,一家企业到底可以存续多少年,到底要折现多少年没人知道,例如海天味业、片仔癀、贵州茅台这种老牌企业完全可以存续50年甚至100年以上,这样折现出来的估值可能是很巨大的一个数字,也许现在50-60倍的估值都是低估的。也许有人说,贵州茅台过去20年都在20-30倍PE之间,那它合理估值就是20-30倍PE,这种估值可以大致参考,但也有可能在过去20年茅台都是被低估的呢?也许我们的市场一直没有真正给它合理的估值呢?事实上,根据历史市盈率来判断公司估值区间的做法其实有很大的从后视镜看未来的嫌疑。

所以,作为弱者,我们在大部分时候不要“理直气壮”地说某个股票低估,某个股票高估,因为大部分时候这个市场是很有效的,金子就是金子的价格,黄铜就是黄铜的价格,酱油估值高有它高的理由,银行地产估值低也有它低的理由。如果我们从估值的角度反驳市场,认为可以赚到市场估值错误进而修复的钱,这当然是可以的,但要提防有比较大的出错的概率。反过来说,某只股票跌了很多也许依然有25倍甚至30倍以上的估值,我们也很难根据他的绝对估值判断这只股票此时依然贵。

最典型的例子,我在2019年三季度重仓买入了三只股票,保利地产、涪陵榨菜、福耀玻璃,

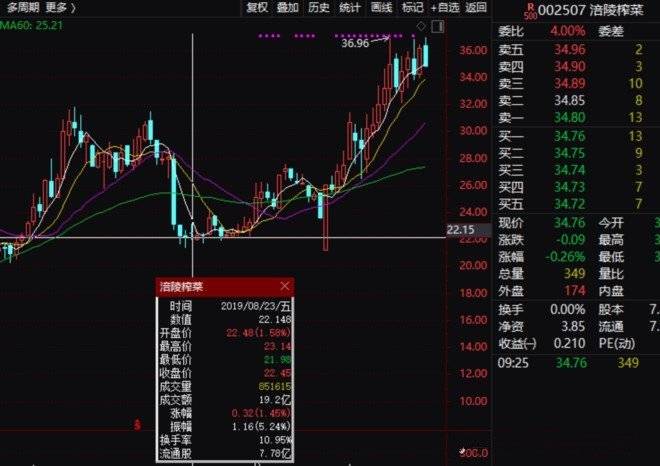

涪陵择菜是当时争议比较大的一只股票,即便从31元跌到22元,估值依然有25倍,很多价值投资人都认为它估值太高,没有安全边际,如果按照传统的价值投资思维,我可能也这么认为。但问题就在于我们凭什么认为20倍PE以下才算低估呢?为什么不是22倍,18倍或者15倍呢?我估计没有人能说清楚这个问题,任何解释都很难有很强的说服力,因为我们根本不知道涪陵榨菜未来会带来多少自由现金流,也不知道它能经营多少年。所以,我们不能根据绝对估值的高低做出高估或者低估的主动判断。

后来的发展证明当时的25PE完全是可以买入的好机会,榨菜是这三只股票里收益最好的一只。目前榨菜已经40PE,我们依然无法说它高估了,但很显然,涨幅巨大的榨菜赔率已经不足了,这又是另外的话题。

反观当时比较便宜的股票福耀玻璃,当时只有13倍静态PE,而且估值处于历史估值偏低的位置,按理说是更低估的机会,但如果一直持有到现在,福耀玻璃将是三者中唯一亏钱的股票。虽然这个例子时间还没有足够长,但从过去很多其他公司的例子我们都可以看到类似的情况,估值高的很多公司一直涨,回报率一直很好,估值低的公司不但公司成长慢,而且估值也一在被市场压低,我们恐怕很难用一句“市场在犯错”来片面解释这个现象。

主动估值意味着我们否定市场众多聪明人给出的标价,大部分时候容易出错,导致我们错过一些看起来“高估”的机会,比如海天味业、爱尔眼科,也会错误的坚守一些看起来“低估”的机会,比如4-5PE的银行、保险等等,传统的价值投资人会给5PE的银行划定一个合理的估值范围,比如8-10PE,然后根据这个划定的范围做出主动判断,认为银行是低估的,但问题也往往出在这,这个合理的估值区间是怎么得出来的?有没有很硬的逻辑呢?我并非说银行不是低估的,银行确实不贵,但我们有多大把握银行的估值会得到提升,又会提升到什么程度呢?会不会一直低估下去呢?如果我们做这方面投资就要思考清楚这些问题。

当然,因为市场并非完全理性的,市场非理性的情绪可能造成向上或者向下出现一些极端情况,主动估值在这些特定时候是可以大概率正确的,比如2015年的5000点牛市和后来的股灾、2018年的贸易战还有2020年的疫情危机,这些极高或者极低的位置是伴随着极强的单边恐慌或者贪婪情绪的,我们虽然无法在当时100%的反驳市场估值错误,更无法量化错误的大小,但我们可以认为伴随极端恐慌情绪下,市场是很便宜的位置,在极端贪婪情绪下,市场大概率是偏贵的位置,而这种特殊时期也是我们少数可以做出主动估值判断,与市场进行针锋相对观点交换的位置。

4. 市场是有效的还是无效的

冯柳认为市场始终是有效的,这是我不太赞同他的一点,不过后来他也澄清了一下,即便市场偶尔无效,我们也应该认为它始终有效。经过澄清后,它的观点就可以被理解了。

不过我依然不认为市场始终都是有效的,巴菲特曾经说过:如果市场是有效的,他们这些人都要没有饭吃了。

市场是很多聪明人的集合,市场最大的功能就是价值发现。市场短期是投票机,长期是称重机,在过去的这些年历史中,我们还是可以看到市场在大部分时候都是有效的,大部分时候金子都是标的金子的价格,黄铜标的黄铜的价格。我经常看到有的人抱怨地产、银行赚同样的利润,估值却比白酒、食品饮料差几倍,难道银行、地产赚的是假钱吗?虽然银行、地产赚的也是净利润,但利润的含金量有非常大的差异,从自由现金流折现的角度讲,白酒、食品饮料这些公司未来可以经营很多年,而且利润可以继续快速成长,而银行、地产未来的成长性、经营的持续性都面临更多的不确定性,从过去的历史我们可以看到,每次遇到大的危机,银行、地产这种高杠杆的企业往往都很脆弱,下行周期被债务拖累,破产、倒闭的情况时有发生,所以市场给与银行、地产这些企业更低一些的估值以补偿这些企业在未来的不确定性是非常合理的,如果给一样的估值反而不合理。其实核心问题在于给银行、地产多少估值折价才是合理的,但这也是没有人能说清楚的问题。

我们认为市场有时失效,这并非是一种猜测,而是过去时不时发生的客观事实,比如2008年经济危机沪指跌到1664点,2016年熔断2638点,2018年贸易战2440点,又比如2013年茅台被压到8PE,2018年五粮液被杀到15倍PE等等,市场虽然是由众多聪明人构成的,但作为群体,它必然有情绪化的一面,每次恐慌的极点市场的价值发现功能就会短暂的失效,因为在上述这些位置买入股票,数年之内都产生了巨大的回报,如果在这些极端位置市场的标价是有效的,那投资人在这些位置买入不应该取得远超市场平均的收益率。这种后视镜里看到的现象我认为可以作为市场失效的依据。

至于冯柳所说的任何时候市场都是有效的,我也可以理解他的逻辑,他即便在市场的极端位置,也不去反驳市场,把自己放在绝对弱者的地位,尽最大可能不去反驳市场,不去针锋相对交换观点,始终保证自己最小可能的犯错,这也是可以采取的一种思维方式。不过我觉得更应该尊重客观与事实,所以选择在极端情况下与市场进行对抗,从过去的历史看,这样也是几乎不会犯错的方式。

未完待续……

下载APP

下载APP