下载APP

下载APP

一、为什么要用弱者体系

二、弱者如何投资

1. 弱者可以依赖什么

2. 弱者要不断怀疑、挑战,少做主动逻辑判断

3. 关于估值

4. 市场是有效的还是无效的

5.逆向投资

逆向投资是弱者体系非常核心的内容。其实弱者的逆向投资与巴菲特的“别人贪婪时我恐慌,别人恐慌时我贪婪”以及邓普顿的逆向投资本质是一样的,但弱者体系在细节上赋予了逆向投资更丰富的内涵,在对市场的理解与认知上也有一些不同。

5.1弱者为什么要逆向投资

之前的文章解释过,弱者尽可能少的做主动的价值判断,承认自己无法对一家企业进行估值。在这个前提下,如果一家企业的股票处于上涨趋势中,市场的参与群体肯定是乐观情绪,甚至是贪婪的,如果我们此时顺势买入,就可能面临出价过高的风险。

而逆向投资意味着我们可以选择遭遇短期利空事件影响而大幅下跌的股票,股价的大幅下跌必然伴随着恐慌情绪,悲观情绪在股价上充分演绎之后,虽然此时其估值可能看起来依然比较高,我们依然可能无法判断公司被高估还是低估,但股价充分反映了利空,而且未来有改善的可能,我们此时介入一般就是安全的。

本质上,逆向投资是为了帮助弱者规避自己的短处,发挥自己的长处。因为与市场相比,弱者在认知上很难超越市场,弱者也不认为自己有为公司进行估值的能力,所以市场对不同标的给出的估值差异,弱者倾向于不去“理直气壮”的反驳市场,比如白酒、保险、银行之间的估值差,弱者就不会去挑战市场的错误,虽然很多时候市场确实可能标错了价格,但大部分时候市场却可能是对的。

而相对于市场,弱者可以利用的优势在于理性和时间。虽然市场的认知大部分时候有效,但市场作为群体呈现出明显的情绪化特征,这是千百年来的人性决定的,所以不论是市场大幅单边上行还是下行,都会伴随着明显的贪婪与恐慌的情绪,最终可能达到非理性的程度,而弱者就可以通过感知市场,利用市场的情绪化特征,在其单边下行时买入,单边上行时卖出。极端情况下市场情绪可能会给出不可思议的低价,比如有的企业给出破产清算的价格,账上的现金可能比市值还多,再比如2018年贸易战期间,明明白酒企业经营非常景气,但五粮液还是被杀到15倍PE,2013年五粮液被杀到6PE在今天看来更是非理性的。对于具有理性和依赖常识的弱者来说,这些位置都是可以投资的好机会。

市场的第二个弱点就是短视。公司的发展,甚至一个国家的发展都不是线性的,因为众所周知的周期性,公司的业绩增长几乎都是螺旋增长,所以一家公司的业绩出现季度波动甚至年度的波动都是很正常的,但我们的市场往往不会看的太远,而是根据季度或者年度的业绩相应的调整的估值,所以市场如果看到一家企业业绩出现下滑,往往会直接杀股价,但如果企业的逻辑没有变化,未来业绩可以期待,弱者就可以利用时间上的优势,耐心等待业绩好转的到来,股价也将向上修复。典型案例比如今年的上海机场,它今年的业绩显然是很差的,所以市场大幅杀股价,但未来疫情过去,它的业绩完全可以恢复,弱者就可以利用自己的耐心去战胜市场。

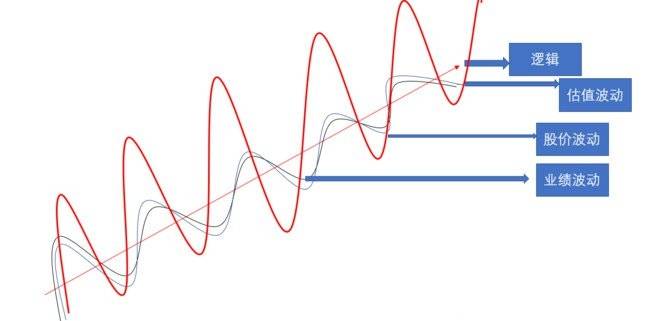

5.2逆向投资可以逆估值和业绩,但不可逆逻辑

我们把影响公司股价的因素分为三个层次,估值、业绩和逻辑,一般股价下跌就是杀估值、杀业绩、杀逻辑。

杀估值是最容易识别的,比如2018年四季度茅台、五粮液的业绩并没有出现太大问题,白酒依然处于景气周期之中,但当时整个市场情绪极度恐慌,对整个市场的股票都进行了大幅杀估值,而不论业绩好坏,这就是很好的逆向买入机会。

杀业绩也可以买入,比如去年三季度涪陵榨菜业绩失速,被市场杀估值和业绩,也叫戴维斯双杀。我们都清楚上市公司的业绩很难线性的稳定增长,大多是螺旋上升,所以出现短期的业绩下滑是非常正常的,我们要关注是不是公司的内在逻辑发生了变化导致的业绩下滑,如果是逻辑没有变化,那业绩下滑就是短期的因素。涪陵榨菜的业绩下滑就是由过去提价太快,渠道库存太高导致的,其本身逻辑没有大问题,同样,格力电器、万华化学等企业这两年业绩不佳也是宏观经济下滑等外部因素导致的,因为经济是周期性的,所以这种外部影响也是可变因素。

杀逻辑的股票是我们要小心的,上市公司的业绩和估值都经常变化,但逻辑是很稳定的。趋势投资讲究顺势而为,是顺股价的趋势,价值投资事实上也要顺势而为,这里的顺势而为就是顺公司和行业的逻辑。我们做生意都知道去新兴行业,有前景的行业,不会去夕阳行业,投资也一样。公司的逻辑一旦变坏是很难恢复的,极有可能成为价值陷阱,这种情况我们是要回避的。比如港股的中国华融就是典型的杀逻辑,这两年我看到不少价投抄底进去了,这种抄底风险极高,因为华融的逻辑出现了明显的变化,而且这种变化很可能是长期的。至于乐视网、康美药业、康得新之类的企业就更不必多说了。

总之,逆势而为一定要搞清楚到底是杀估值、杀业绩还是杀逻辑,杀估值的机会是最容易发现的,而逻辑不变,被同时杀估值和业绩的股票往往是很安全的机会,因为未来已经没有更多的利空,并且有改善的可能性。

5.3寻找共识,期待变化

逆向投资很重要的一点是感知市场情绪,寻找共识。股价的单边上行和下行一定有非常强大的来自某个方向的推力,最后就会形成一定的共识。共识就是所有人都知道的事,冯柳说,共识就是你去任何一个论坛看,不超过五分钟你就知道股价为什么下跌,根本不用分析,需要分析的那就不是共识。

我们回头看,几乎每次大的危机、每次股价的大幅下行几乎都形成了共识,比如2013年白酒下行,市场的共识是中国人未来不喝酒了,2018年贸易战的共识是中国国运不行了,2019年三季度涪陵榨菜下跌的共识是榨菜当年的业绩下滑,未来榨菜消费要减少,2020年疫情危机的共识是疫情百年一遇,将导致全球崩溃、大萧条,因为几乎所有人都知道疫情会导致今年大部分上市公司业绩下滑,比如上海机场、格力电器等等,这就形成了共识。

共识可以大致分为三种:可变的共识、不可变共识和无法判断的共识,具体属于哪种共识需要我们认真分析,我们只能选择在可变的共识上做逆向投资,等待共识在股价上充分演绎,比如2019年三季度涪陵榨菜被杀业绩的共识,因为逻辑不变,业绩下滑就是可变的,我们就可以利用耐心去期待这个共识被时间改变。相反,中国华融、康美药业上的共识就是逻辑已经变坏,这种共识就是不可变的或者很难扭转,这是绝对不能做逆向的。

5.4真逆向与假逆向

市场大部分时候是有效的,大部分的下跌也是很正确的。比如上文提及的涪陵榨菜的下跌,原本市场预期榨菜当年可以增长20%,结果半年报出来业绩是下滑的,显然不及预期,所以市场用下跌来回应是非常合理的,如果不下跌反而是错误的。核心问题在于跌多少合理,但又没有人能够清楚地回答这个问题。

而真正的逆向投资是与市场针锋相对的,要理直气壮的反驳市场,观点明确,市场是错的。但在涪陵榨菜这种逆向投资中,我们很难在当时坚决站在市场对立面,大喊“市场是错的,你下跌的太多了”,因为即便在下跌的最底部,榨菜依然有25PE,看起来依然不便宜,所以,作为弱者,我们大部分的逆向投资是假逆向投资,只是看起来像是在于市场对抗,其实是在接受市场的观点,市场是对的没有关系,但我们可以依靠时间去期待变化,我们依然可以赚到钱,而如果市场一旦是错的,我们就有赚大钱的机会。

本质上,假逆向还是对弱者的一种保护,如果我们总是用强者思维与市场正面对抗,不是不可以,只是我们出错的概率会比较高,比如东阿阿胶、中国华融,而弱者思维假设市场是对的,我们观察利空在股价上是否已经演绎充分,只要股价充分反映了市场悲观预期,我们就可以进来期待变化,所谓的充分反映就是所有人都很清楚利空在哪里,即便未来没有发生如我们期待的变化,但因为我们买入的价格已经有了足够的保护,所以也不至于造成太大的损失。

真逆向也是可以做的,因为市场总有犯错的时候,而且在极端情况下,市场犯的错往往很明显的。这时候我们要有足够强大的逻辑是反驳市场的共识,而这种强逻辑主要就是常识,因为只有常识不会出错,其他的逻辑推演和判断都是不可靠的。当常识与市场共识发生冲突时,我们就可以理直气壮的做真逆向投资,比如2013年8PE的茅台,6PE的五粮液,当时的共识是中国人不再追求好酒了,根据常识,只要中国人未来还喝酒,茅台、五粮液的这种极低估值在全世界都是不合理的,2018年的贸易战、2020年的疫情危机底部其实都可以用常识反驳市场,贸易战不会打倒中国,疫情终将过去,这种可以用常识投资的机会都是数年一遇的大机会。

5.5弱者逆市场情绪,而非逆市场认知

弱者做逆向投资要搞清楚应该利用什么,应该规避什么。上文已经提及,弱者可以利用的优势在于理性和时间,缺点在于认知的深度。所以,弱者可以做的就是在市场情绪和时间上战胜市场,如果弱者连自己的情绪也掌控不好,市场贪婪的时候弱者也贪婪,市场恐慌的时候弱者也恐慌,也没有超过市场的耐心,那弱者就连仅存的优势都没有了,更枉谈战胜市场。

而在认知上,弱者承认自己相对于市场有天然的劣势,而且客观事实本就如此,如果我们认为自己是这个市场上的强者,我们要谨慎思考一下有没有过于自以为是呢?

当然,这个市场上确实有高手可以通过认知战胜市场,比如有一些在港股便宜货里找金子的高手也能取得很好地业绩,我们也常常看到一些非常低估的小公司被市场认知到价值以后股价就会翻几倍上涨,这种方式是可行的,但对绝大多数人来说不见得适合,难度很大,犯错的概率很高,我们不能只看到上涨的股票,事实上,大部分石头一直没有涨,也没有变成金子。

很多时候,我们看到的可能是强者与市场对抗失败的例子,比如认为茅台贵,银行便宜进而做出换股操作,这就是典型的与市场认知进行对抗,我并不是说这种对抗一定错误,但我们要考虑出错的概率有多少,有多大把握是对的呢?

认为地产、银行、中国建筑等低PE企业便宜,而白酒、调味品、医疗等企业PE高估值贵,这大概都是强者思维。有人会说市场上涨开始改变很多人的信仰,开始抛弃低PE策略了,其实并不是这个意思,我从来没有否定低PE策略的正确性,低PE策略是完全可以赚到钱的,因为假设银行、地产这些企业的估值都在历史低位,它们涨到历史高位的8-10PE都足以让投资人获利,根本不用去跟食品饮料、白酒的PE比较。

我这里要强调的是我们不能单纯因为PE低去买一些企业,也不能单纯因为PE高而忽略一些企业,我看到这是很多价值投资人容易有的倾向。白酒、食品饮料、地产、银行被标注的不同估值就是这个市场给这些行业的认知,这些认知不见得都对,但大部分时候、大部分情况下是对的,我们回过头去看,低PE的民生银行、中国建筑等企业再过去20年的回报率就是比茅台、五粮液、爱尔眼科、恒瑞医药这些企业低很多,而不是最近这两年才发生的现象,因为民生银行、中国建筑这些企业的内在逻辑已经决定了它们不可能像茅五一样每年20%以上的复合增长,甚至是最优秀的招商银行也很难超过茅五的增速,过去是这样,未来大概率还是这样。

所以弱者承认自己的无知,尽可能不去挑战市场的认知,也不去主动给企业估值,在这个前提下,弱者因为便宜去买市场不看好的企业就没有逻辑了,因为市场不看好的,弱者也不会看好,而市场的认知选出来的优秀企业,也是弱者看好的。而弱者要做的就是顺着市场认知,逆着市场情绪。

未完待续..........

下载APP

下载APP