下载APP

下载APP

欢迎关注上篇:王兵执掌下的北新建材

看完了上篇,我们对北新的历史有了一些了解,今天我们来解读下北新2020年年报。

主营业务分析

2020年石膏板营收占比65%,利润占比74%;防水卷材营收占比15%,利润占比17%;龙骨营收占比12%,利润占比9%。

2020年公司业绩如何?

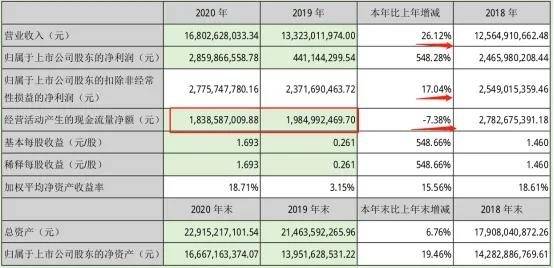

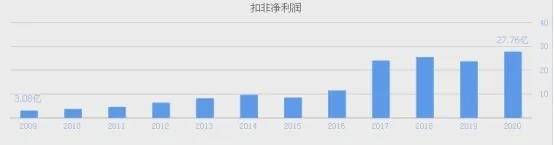

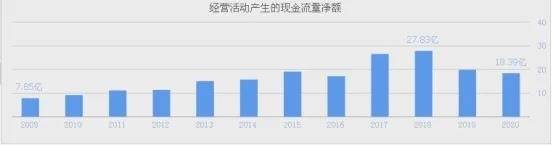

2020年公司营收增长26%,扣非净利润增长17%,不错,不过经营现金流下滑了7%左右,而且经营现金流远低于净利润,好像并不是太好,这是为什么呢?带着这个问题,我们继续往下看看公司的资产与负债情况。

资产

1、货币资金

2020年公司账上现金22亿(5.9亿+16.17亿)占总资产(230亿)9.6%,账上现金不多。

2、应收票据及应收账款、应收账款周转天数

2019年开始公司应收账款、应收账款周转天数大幅增加,2020年继续保持大幅增长,公司的经营管理在恶化吗?打开2019年年报我们看到应收账款的大幅增加是因为公司收购了防水建材企业所致。

2019年公司确定了“一体两翼、全球布局”的发展战略目标,进军防水行业,培育新的业绩增长点。公司通过联合重组四川蜀羊防水材料有限公司、北新禹王防水科技集团有限公司等8家企业以及河南金拇指防水科技股份有限公司,形成覆盖全国的十大防水产业基地布局。

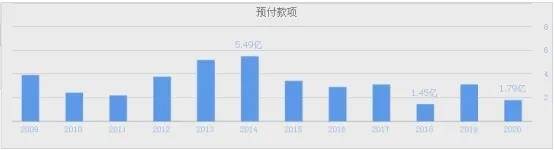

3、预付款

2020年公司的预付款不高,没有随着营收的增长而增加,表明公司对上游客户的话语权较强。

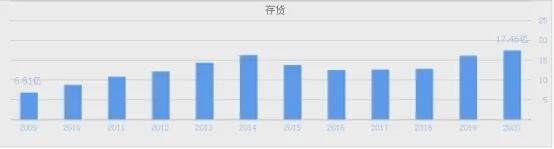

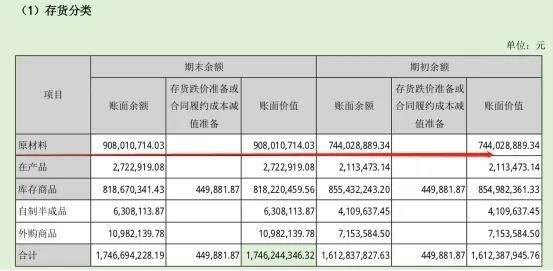

4、存货

2020年公司存货17.5亿占总资产比例7.6%左右。存货余额从2019年大幅增加,存货周转率没有太大的变化。下面看看存货明细:

存货中原材料与库存商品各占一半左右,但2020年公司原材料较2019年大幅增长,表明公司原材料储备充足。

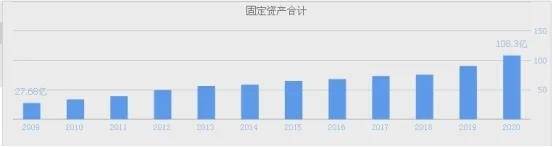

5、固定资产

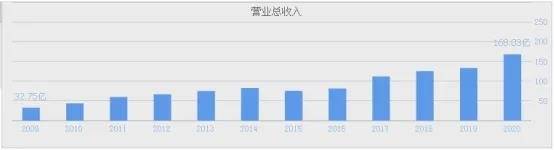

2020年公司固定资产108亿占总资产47%。表明公司属于重资产行业。公司的固定资产逐年增长,表明公司每年都有在建工程,并且每年都有转固。现在我们来对比下营业收入

我们从中可以看出公司的营业收入与固定资产呈正向相关,这是重资产公司的属性,公司的成长非常依赖固定资产的增长,而固定资产的增长主要来自于在建工程的扩张。研究重资产公司最重要的是判断行业的景气度,一旦行业不景气,所投资项目很容易就打了水漂。这是作为投资者要思考的问题。

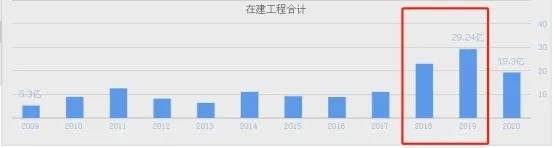

6、在建工程

2018年公司在建工程又大幅扩张,仔细看了下基本上都是石膏板。由于项目太多,截图就免了吧。

负债

1、有息负债

2020年公司长短期借款共14.5亿占总资产6%,有息负债占比不高,经营稳健。

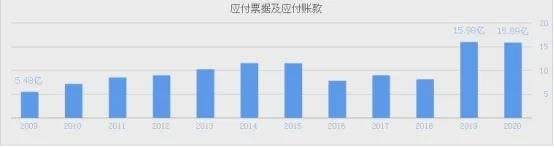

2、应付票据及应付账款

2019年应付款大幅增长,主要是公司收购了防水建材所致。

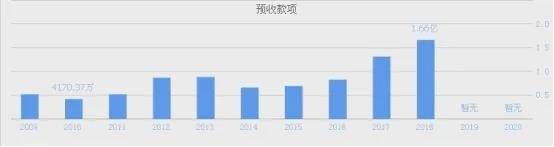

3、预收款、合同负债

合同负债基本类同以预收款,2019年大幅增长,主要原因公司收购了防水建材企业。

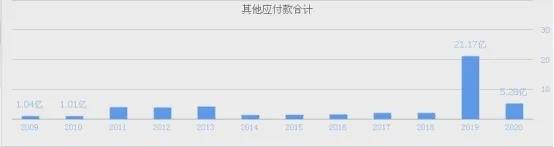

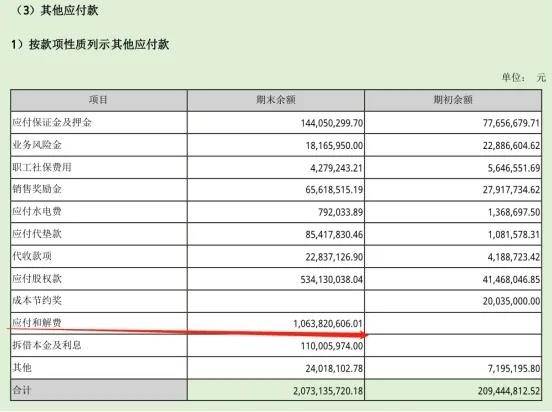

4、其他应付款

2019年公司其他应付款大幅增加,仔细一看原来是和解费用。

小结:

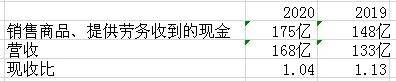

从这张资产负债表中我们可以看出,公司账上现金不多,占总资产14%左右;有息负债占总资产6%,经营仍然十分稳健。2019年公司应收账款、应收周转天数大幅增加,主要是收购了防水企业,对公司的经营质量似乎有所影响,但仔细研究,我对比防水行业龙头东方雨虹应收周转天数110天,而公司的应收周转天数才30天左右,从这点来看,公司进军防水行业,从产业链来看,公司对下游的客户话语权仍然十分强大。从收现比大于1来看

公司所销售出去的商品回款问题不大。从存货明细来看,公司储备了大量的原材料,2021年受到上游原材料涨价的影响并不太大。由于公司属于重资产行业,要想获得更快的发展,必须大量新建产能,然后不断的转固定资产,从固定资产与营收的关系可以看出,营收的增长非常依赖固定资产的增长。但是公司的经营现金流为什么这两年远小于净利润呢?

扣非净利润、经营现金流

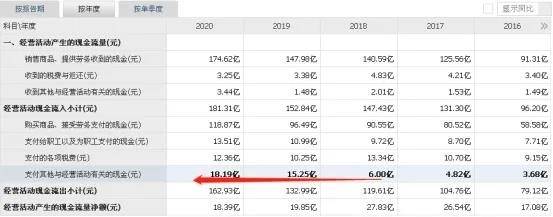

在支付其他与经营活动有关的现金看到了2019年增加到15.25亿,2020年增加到18.19亿。

这个支付其他与经营活动有关的现金到底是什么呢?

在2019年年报看到这个支付其他与经营活动有关的现金主要来自于营业外支出大幅增加了9.2个亿左右。

2020年支付的其他与经营活动有关的现金11个亿左右。

在2019年年报里我们看到这个营业外支出20.9亿,主要是与美国石膏板事项和解费。

从现金流量表可以看出,这个和解费在2019年已经全部计提,实际上是2019年支付了9.2亿,2020年支付了11个亿,两个时间段组成的。所以2019年、2020年经营现金流大幅下滑的背后主要是这个和解费。这个和解费目前也将告一段落,2021年公司的经营现金流应该会不错。

欢迎关注下篇:北新建材的竞争力解读

下载APP

下载APP