下载APP

下载APP

正海生物系列文章:

系列一:再生医生的强悍新锐

系列二:正海生物发展史

系列三:正海生物2021年报解读

系列四:正海生物竞争力分析及未来展望

各位读者朋友们,如果看完了正海生物的发展史,现在我们来研究下正海生物2021年报。

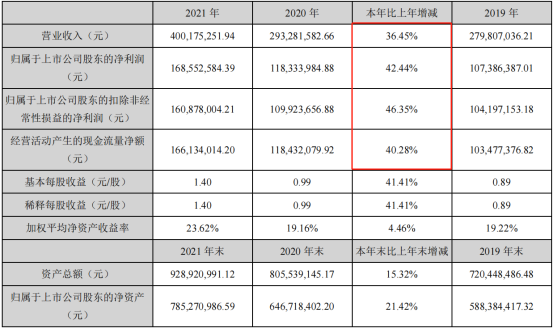

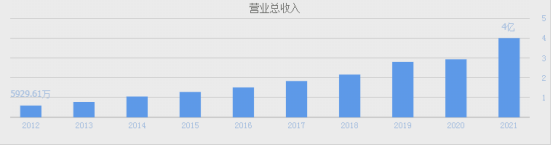

2021年公司营收增长36%,利润增长42%,经营现金流增长40%,2020年公司业绩放缓,今年公司再次向市场证明公司还能持续保持较高速的增长,而且增长质量不差。

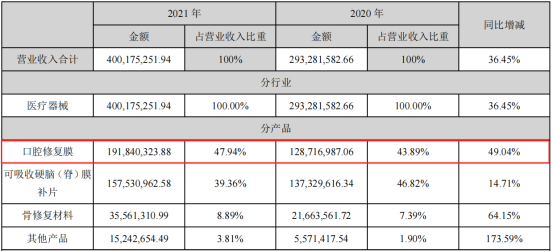

今年增长最快的就是口腔修复膜,可吸收硬脑膜补片增长变化不大:

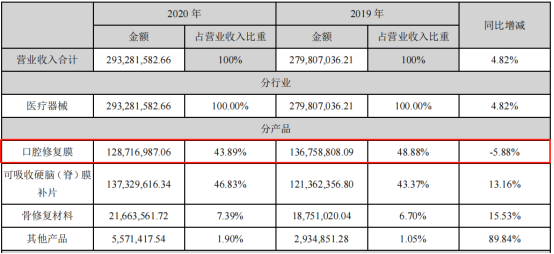

2020年由于疫情的影响口腔修复膜小幅下降,可吸收硬脑膜仍保持10%以上的增长。

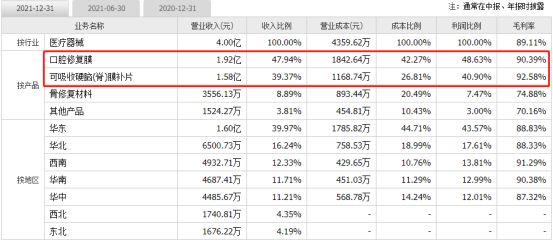

经营分析:公司主营口腔修复膜、可吸收硬脑膜补片,口腔修复膜营收占比48%,利润占比48%;可吸收硬脑膜补片营收占比40%,利润占比40%,两者占了88%,是公司营收、利润的主要来源。在区域上华东占比44%,算是公司营收的大本营了。

下面再来看看公司的资产与负债:

资产

1、类现金

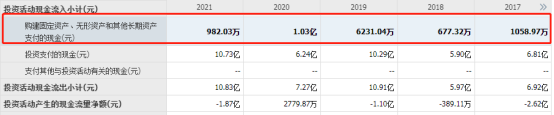

2021年公司类现金=货币资金+银行理财产品=1.26+4.45=5.71亿,占总资产61.5%(9.29亿),公司账上现金非常充足,可以说是富得流油。由于公司的资本支出不大,2021年资本支出不足0.1亿。

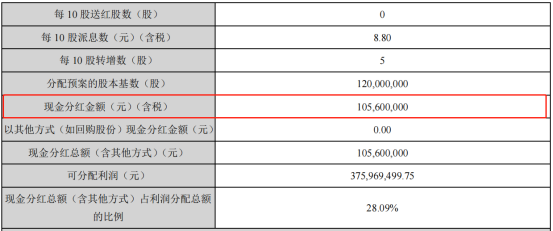

预计未来不会保持较大的资本支出,所以公司为了保持较高的资金使用效率,回馈股东,把今年赚取的大部分利润都拿来分红,2021年利润1.68亿,分红1.05亿,已经够厚道了。

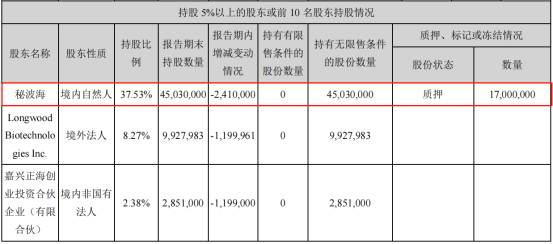

不过再仔细分析,公司高分红的背后有可能并不单单是回馈股东这么简单,到底是不是,只能留给读者自己下结论。公司的最大股东是秘波海,持股比例37.53%,持股数量0.45亿股,质押数量0.17亿股,质押占比38%,可不少,但风险大吗?属于中等风险吧。公司创始人秘波海很缺钱吗?应该是比较缺钱,拿那么多股份去质押,所以公司高分红也就可以理解了。这只是从另一个角度去理解。

这里我为什么会说预计未来不会保持较大的资本支出?因为2019、2020年资本支出较大,主要是新厂区的建设,现在已经全部完成新厂区的搬迁工作,所以说未来公司的资本支出不会太多。

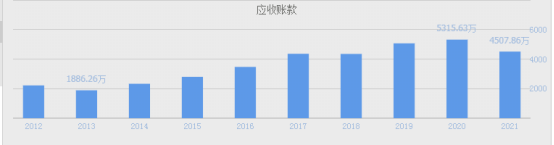

2、应收账款、应收账款周转天数

2021年公司应收账款0.45亿占总资产4.8%(9.29亿),不多,而且随着营收的增长应收账款周转天数逐年降低,表明公司对下游客户的话语权逐年增强,非常不错。

3、预付款项:几百万金额太少,略。

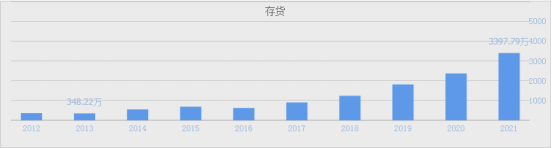

4、存货

2021年公司存货0.3亿占总资产3%(9.29亿),存货占总资产不多,分析略。

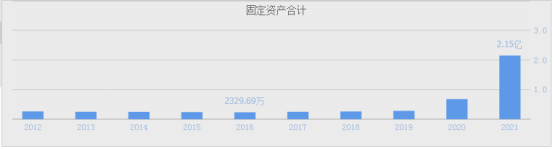

5、固定资产、在建工程

2021年固定资产2.15亿占总资产23%(9.29亿)主要是公司的新厂区建设,带来的固定资产大幅增长,从在建工程可以看出,不过现在新厂区已经顺利完工。

负债

1、有息负债:公司没有任何有息负债,经营十分稳健。

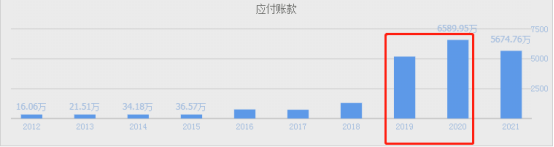

2、应付账款

公司2019年应付账款大幅增长,年报没有披露应付账款的大幅增长原因,我想主要是公司的在建工程大幅增长,所产生的应付工程款之类的吧。

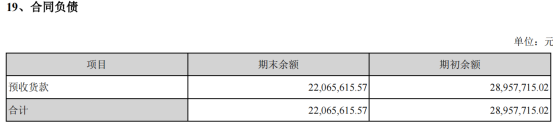

3、合同负债

2021年公司预收货款较2020年小幅下降,分析意义不大。

总结:

这张资产负债表非常简单,公司账上类现金占总资产62%左右,账上现金非常多;没有任何有息负债,经营十分稳健;固定资产占总资产23%,主要是新厂区完工,实际上公司的资产很轻。没有多少应收账款、预付款、应付款、存货、预收款。这类资产负债表我是非常喜欢的,因为简单、干净。

未完待续

下载APP

下载APP