下载APP

下载APP

汽车产业链是我们必须要关注的产业链,我们国家科技和工业的崛起离不开汽车的崛起。相信很多小伙伴跟初善君一样,都喜欢看车展,主要是为了看车.....模。

汽车零部件产业链上市公司非常多,一共有149亿,但是平均市值非常低,只有77亿元,中位数更是只有40亿。随着中国汽车工业的崛起,企业零部件产业链肯定会崛起,说不定现在到年底前就有比较高的配置价值。

数据来源:WIND

市值低是有原因的,2018年和2019年,整个板块的归母净利润都是下滑的,2018年为346亿元,下滑14%,2019年为220亿元,下滑38%。看盈利能力的话,更是一般般,毛利率为20%,净利率连续下滑,2019年只有3.85%,这个盈利能力可以说是非常低了。

数据来源:WIND

过去两年,汽车产业链的日子确实不好过。不过8月以来,汽车行情转暖的新闻一波接一波,A股市场比亚迪、长城汽车们也是创了新高。那么站在现在的时点,汽车零部件产业链还有哪些布局机会呢?

一、隐形冠军系列

初善君在早前的隐形冠军系列中(链接),涉及不少汽车零部件产业链的上市公司,诸如福耀玻璃、岱美股份、星宇股份等等,这些公司的股价表现得很不错。

福耀玻璃的股价更是创了历史新高,市值来到了约900亿,距离千亿市值一步之遥。

因此汽车行业的隐形冠军系列一定是我们重点关注的个股,这里先给大家发个简版,后续初善君的隐形冠军系列会专注汽车零部件企业,一一跟大家分享。

福耀玻璃:汽车玻璃真剧透,2013-2018公司全球份额由20%持续提升至26.1%,估计已超越AGC至全球首位。近7年公司汽车玻璃业务营收CAGR达12%,远高于全球竞争对手增速,2018年实现营业收入202亿元,归母净利润41亿元,过去十年ROE平均水平在20%左右。

岱美股份:遮阳板龙头,2018年,通过收购,遮阳板业务再上一层,全球销量扩张至4,020.8万件,全球市占率增长至28.5%,预计2019年公司遮阳板业务全球市占率有望达到35%左右,市场份额位于全球第一。2018年实现营业收入43亿元,归母净利润5.58亿元,近几年ROE超过25%。

星宇股份:加速进口替代的国产车灯龙头,国内市占率10%,位于华域视觉、法雷奥、日本小糸之后,这已经是最优秀的公司了。2018年全球前五大车灯企业的市场份额高达81%,这5家公司分别为:日本小糸、法雷奥、麦格纳迈瑞利AL、海拉、斯坦雷,其中第一名小糸车灯2018年营收约66亿欧元,全球市场份额约25%。公司2018年实现营业收入51亿元,归母净利6.11亿元,近五年ROE均在14%左右。

常熟汽饰:中高端内饰龙头,虽然是龙头,实际市占率很低,门内护板2.6%,仪表板市占率4.5%,产品市占率持续增长。公司2018年实现营业收入15亿元,归母净利润3.4亿元,近三年ROE14%左右。

新泉股份:公司内饰件产品矩阵完善,主要包括仪表板总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等,2016-2018年乘用车仪表板总成市占率分别为2.7%/3.7%/5.6%。2018年公司实现营业收入34亿元,实现归母净利润2.66亿元,近三年ROE20%左右。

中鼎股份:业务范围从橡胶、塑料制品制造到机械和模具制造等,专注于非轮胎胶类汽车零部件生产,2018年公司非轮胎橡胶制品全国第一,全球第13。公司2018年实现营业收入124亿元,归母净利润11亿元,近五年ROE15%左右。

科博达:公司专注控制器领域,目前产品分为四大类别:照明控制系统、电机控制系统、车载电器及电子、新能源管理系统,其中主光源控制器全球市占率达5.3%(由于诸多车企供应尚未拆分),辅助光源控制器约4.8%,燃油泵控制系统市占率约4.5%。2018年实现营业收入27亿元,归母净利润4.68亿元,近三年ROE高达29%。

旭升股份:凭借模具上的优势,拿到了特斯拉的订单,因此在新能源汽车方面份额占据绝对优势,拓展业务至锻造领域体现了其差异化战略。2018年实现营业收入11亿元,归母净利润2.94亿元,过去三年ROE均超过20%。

2、低估值

另一个配置的思路就是低估值。

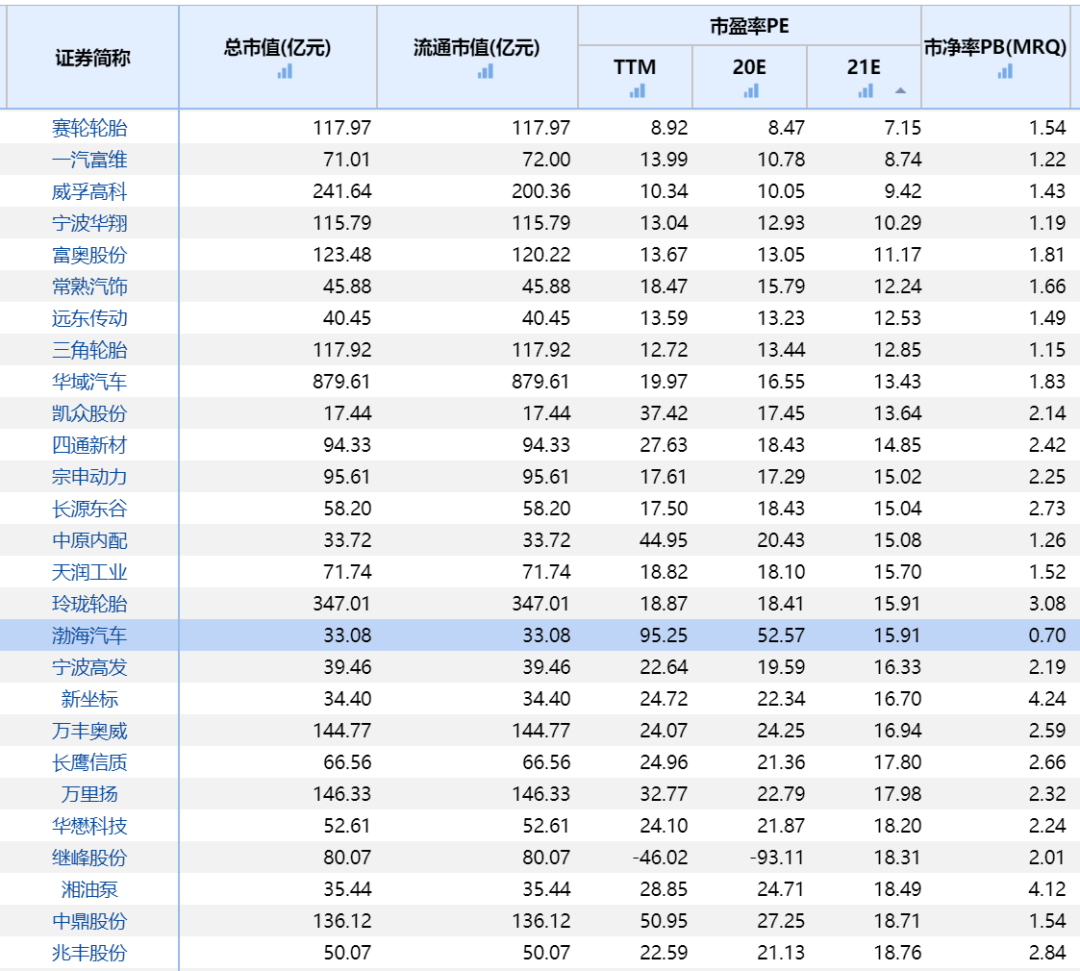

下表中的估值是根据券商一致预期来的,按照2021年的估值排序,估值最低的就是初善君一直跟大家分享的赛轮轮胎。当然,本文并不是为了吹赛轮轮胎,不写市场热点的公司,股价很难出现较大的涨幅。

数据来源:WIND

上图的个股简单跟大家聊几个。

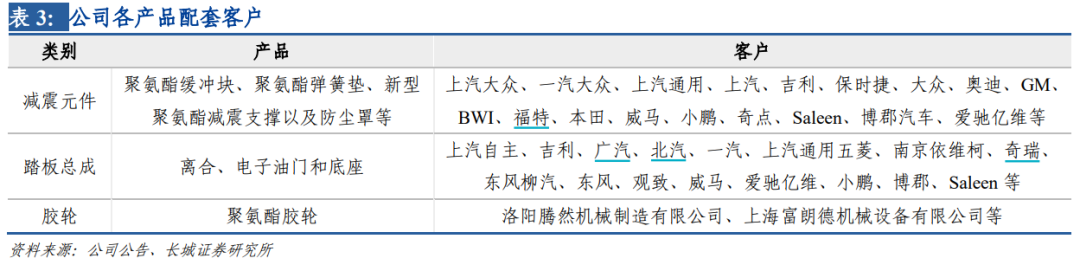

市值最低的公司是凯众股份,只有17亿元,他是聚氨酯减震元件的隐形冠军,而且公司产品新能源汽车占有率很高:2018年公司聚氨酯减震元件在国内新能源乘用车市场份额为45.7%;2018年公司踏板总成在国内新能源汽车市场的市占率为18.2%。

数据来源:WIND

不知道为什么,看完万华化学后,很容易碰到万华的下游企业。这个凯众股份原材料是聚氨酯,上篇文章的苏博特原材料是环氧乙烷,都是万华产品的下游。

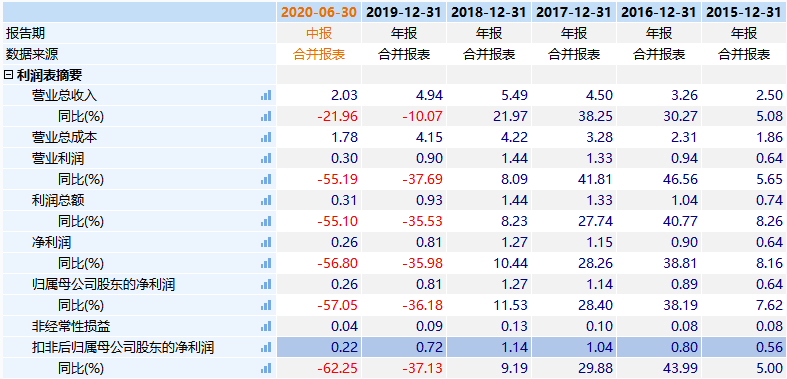

不过由于这两年市场不好,公司2019年和2020年上半年业绩是下滑的,下滑幅度非常比较大。

数据来源:WIND

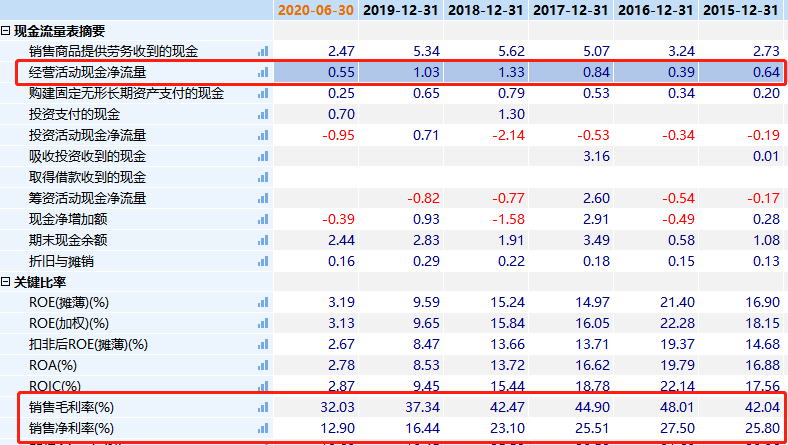

经营现金流和盈利能力都算不错,尤其是盈利能力,毛利率和净利率高于一般的汽车零部件企业。

数据来源:WIND

当然,这家公司缺点也很明显,市场规模太小了。

比如远东传动这家公司。

他是国内非等速传动轴龙头,在非等速传动轴领域深耕有五十多年。非等速传动轴产品可以分为重型、中型、轻微型和工程机械四大类别,分别应用于重卡、中卡、轻卡、工程机械(装载机、起重机)等车辆中。公司目前是国内品种最多、规格最全的专业非等速传动轴制造商,在河南省外有七个全资子公司,设立在各大型主机厂周边,就近为国内绝大部分商用车和工程机械企业服务。

上半年重卡市场的大涨,国内部分大型重卡企业均上调了销量目标,截止到目前,公司整轴及零部件的订单量同比增长有30%以上,根据主要大客户对市场的研判,公司订单旺盛的状态会持续到年末。

先简单写这么些吧,大家先关注,初善君后面会慢慢更新汽车产业链的公司。

下载APP

下载APP