下载APP

下载APP

这几天带来光明乳业的深度分析文章。单篇深度文章篇幅过长,阅读起来也费时费力。为了阅读体验,特地将光明乳业的分析文章分为以下系列(建议收藏):

光明乳业(2)–业务分析及投资逻辑

光明乳业(3)–财务报表数据分析

本文是系列第二篇,主要介绍光明乳业自身业务及其投资逻辑。

如果没时间看上篇文章的,也可以看以下的简单总结:

从行业的角度来看,乳制品行业整体规模的增长是必然的,更多的将会是稳步增长。而拆分增长来看,价增的逻辑强于量增;从品类来说,低温奶的增长潜力最大,也成为了各家乳企纷纷布局的领域。

而低温奶受制于保质期、运输物流等的限制,更多的将呈现区域性龙头的竞争局面,短中期来看并不容易出现大规模的份额吞并和挤压。也就是说,乳企更多的要保住区域性竞争优势,然后再考虑向外拓张。

行业的投资逻辑梳理完了,再看回到公司。

公司发展历程主要可分为三个阶段:

1992-2002 年,规模位居全国第一1992 年,王佳芬出任光明乳业前身上海牛奶公司总经理,随后一手推动了牛奶公司和香港上实控股公司的合资,组建“上海光明乳业有限公司”,并于2000 年转制成为股份公司,2002 年成功上市。

2002年光明乳业上市时,其在国内乳业中产销量、收入、市占率等均位居第一。光明主营收入高达 50.21亿元,超过第二名伊利的40.10 亿元近25%;而当时蒙牛的营收仅16.68 亿元,还不及光明的一半。

当年光明乳业的成功离不开乳业“铁娘子”王佳芬。王佳芬将原先机制僵硬老化的老国企,摇身一变成为机制灵活、现代化的新国企,抓住了当时乳制品行业发展的先机,带领光明乳业站上了行业的巅峰。

从2003年开始,随着伊利和蒙牛常温奶的快速崛起,光明先后被伊利和蒙牛赶超。为了赶超竞品,光明也开展常温奶业务。董事长王佳芬设立了常温事业部、保鲜事业部、奶粉事业部,将常温提到了与鲜奶同等重要的地位。

但光明实际上并没有拿得出手的常温奶产品。反而造成了光明鲜奶与常温奶的内部竞争局面,加之管理没有及时跟上,业绩并未有太大起色。

对此,王佳芬选择重新做回低温奶。2002-2007年, 收入从 50.22亿元增长至 82.06亿元,CAGR 达10.32%。

2007年拥有丰富乳制品行业经验的郭本恒担任光明乳业总经理,2008年上海复兴益民(集团)有限公司总经理赵柏礼接替王佳芬,出任光明乳业董事长;两年后赵柏礼去职,由曾任上海农工商集团副总裁的庄国蔚接任光明乳业董事长。

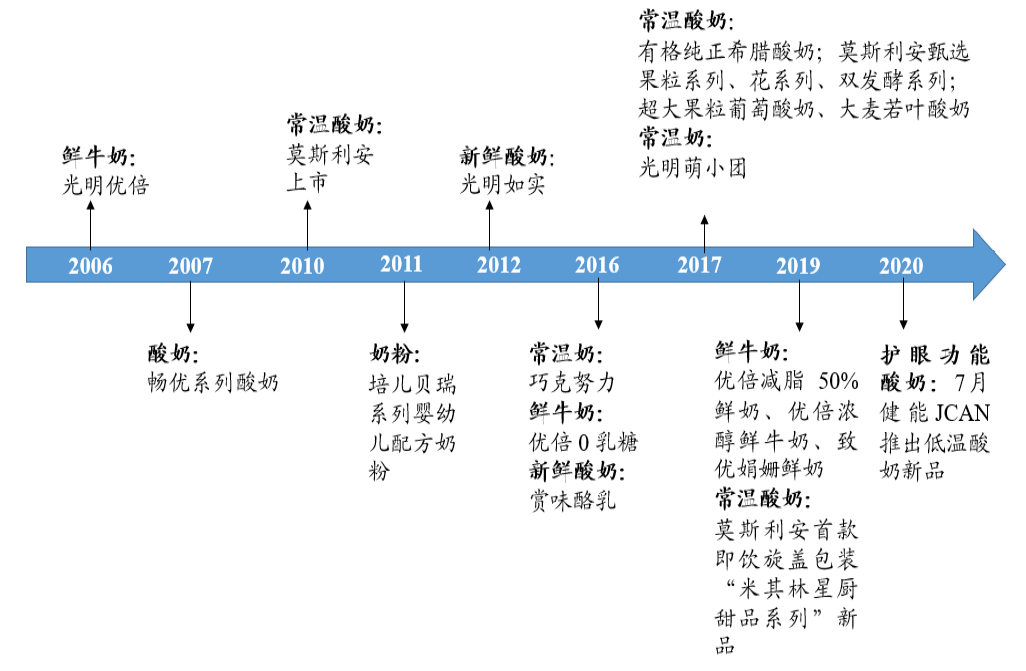

2009 年在郭本恒带领下,光明推出国内首款常温酸奶“莫斯利安”,迅速打入常温酸奶市场,公司发展进入快车道。同时光明作为上海国企股权激励改革第一家试点企业,2010年推出首期股权激励计划,推动内部管理水平提升和业绩快速增长。

2007-2015 年,光明营业收入从 82.06 亿元提升至193.73 亿元,CAGR达 11.34%,净利润从2.13 亿元增长至4.18 亿元,CAGR达 8.79%。

从2015 年开始,光明乳业陷入重大人事震荡。同年6 月,光明宣布总经理郭本恒因个人原因申请辞去职务,7月涉嫌严重违纪违法,接受组织调查。2015年,由长期任职上海农工商集团的张崇建接替庄国蔚出任光明乳业董事长,新任总经理为原先光明食品集团旗下的海博股份总裁朱航明(海博股份是光明食品集团旗下子公司,负责出租客运和现代物流业务),朱航明相对来说就比较缺乏乳制品行业经验。

2015-2018 年,受之前高管贪污事件影响,管理层怕犯错,“平稳”成为公司发展的“主旋律”。光明乳业再也没有出现过类似“莫斯利安”的超级单品,各板块业务也鲜有亮点。伊利和蒙牛加大常温产品营销和渠道铺设力度,莫斯利安市场份额迅速被安慕希、纯甄挤占。

光明在2015-2018年,收入 CAGR为 2.7%,净利润CAGR 为-6.47%。光明错失近几年发展良机,和龙头差距不断拉大,2018年伊利、蒙牛的营 收是光明的3-4 倍。

回顾光明这些年的发展历史,可谓是经历了鲜花,也陷入过低谷。从外因来说,光明乳业近几年市场拓展能力不足,主打产品竞争力不强,同时竞品的崛起对其市场造成很大挤压;从内因来说,光明乳业作为国企,受之前高管贪污事件影响,现有的管理层怕犯错,不敢有大的作为,错失了市场发展的良机。以及光明内部缺乏有效的激励机制来提高管理层和营销团队的积极性不高。

目前公司拥有液态奶、其他乳制品和牧业产品三大业务板块,其中核心业务是液态奶,分为低温奶和常温奶。而光明的主要控股子公司包括光明牧业有限公司、新西兰新莱特乳业有限公司和益民一厂。

2019 年液态奶营收占比 61.17%,其中低温板块占比36.18%,常温板块占比23.68%。第二大业务为其他乳制品,主要分为奶粉、原料奶酪和新莱特,其中新莱特为主要营收来源。2019年其他乳制品营收占比27.86%,奶粉、原料奶酪和新莱特的营收占比分别为 0.69%、6.19%和21.99%。牧业产品业务占比为7.4%。

在行业逻辑处我们也分析过了,受制于和奶源的距离以及配送物流效率,乳企大都呈区域性特点。公司总部位于上海,多年来公司精耕华东市场,已经成为华东地区最具影响力的乳制品品牌之一。

从业务来看,09年公司推出的莫斯利安在当时是第一款常温酸奶,拉动了公司业绩;但光明并没有把握住好机会,受公司变动影响和竞争者后来居上的挤压,公司近些年风光不再。

所以可以看到,在自身业务发展上,品类创新、渠道建设、营销网络是不可缺少的部分。光明也是做出了一定的努力。比如明星代言单品等等,但是效果如何呢?只靠感性的评价是没有用的,我们在下一篇财务数据分析的文章中会详细分析。

除了自身业务创新和发展,外延并购也是不可忽视的一条路。光明于2010 年收购新西兰新莱特 51%股权。2013年新莱特在新西兰证券交易所上市,光明乳业持股比例由 51%下降至39.04%,仍保持新莱特第一大股东的地位。

作为新西兰排名第三的乳品加工商,新莱特专业从事大包粉、婴幼儿奶粉的研发、生产和销售。采用新西兰坎特伯雷当地奶源,并通过严苛的牧场标准(Leadwith pride 认证体系),为光明提供优质奶源。2018 年9 月,新莱特投资1.25 亿新西兰元(约人民币6 亿)布局液态奶领域。

从光明的发展历史来看,09年推出的莫斯利安其实是非常好的机会,可惜公司没有把握住,导致现在份额被大幅占据和挤压,但好在低温奶有一定的区域和行业壁垒,公司仍然保持了区域性的竞争优势。

未来光明想要破局,就要顺应行业的投资逻辑和发展趋势。守住华东的优势区域,同时推出大单品,建设物流网络,加大营销投入。公司也确实持续在投入,效果如何呢?下一篇财务报表见。

好了,截至到这里,对于行业分析及投资逻辑、公司业务分析及投资逻辑,我们就都看完了。接下来是什么呢?是不可或缺的财务报表分析,一定要将业务和财务相结合,才能得出客观的评价。

下篇光明乳业(3)–财务报表数据分析将带来后续的分析,欢迎持续关注。

下载APP

下载APP