下载APP

下载APP

上篇文章介绍历史,公司背景,几家中药同行的对比:这家公司能否崛起?

这篇主要延续上篇文末的两个问题加以探讨,一个是市场前景,一个是财务数据,先看公司主营市场前景。

01

定坤丹主打妇科,用于气血两虚、气滞血瘀所致的月经不调、行经腹痛。

调经类中成药市场分散:痛经、月经不调等月经紊乱在育龄妇女(15-4918-50岁)中为常见疾病。据全国妇女月经生理常数协作组调查分析,2014年我国育龄妇女人数为4.36亿人,按痛经最低发病率33.19%计算,潜在用药患者基数高达1.45亿。女性月经紊乱患者占妇科疾病患病总人数的48%左右,调经类药物在妇科用药细分中排第二,仅次于妇科炎症市场。

中药具有药性温和、副作用小、标本兼治的特点,女性治疗调经止痛方面用药更倾向于优先选择中成药,因此在妇科调经止痛药物中,中成药占据了71%的市场份额,而化学药物制剂仅占29%。在终端流向方面,又以药店零售市场为主要的销售终端,资料显示,其中近64%的妇女自行购买OTC(非处方性药方,副作用小)药物以缓解疼痛,药店零售约占整个妇科调经止痛用药比例的68%,而医院市场则约占32%。

妇科调经止痛用药品种繁多、竞争非常激烈,市场比较分散当前市场前五的占比不到30%,TO1是鲜益母草胶囊,其中前五一个为注射,其它四种均为胶囊,而根据2020年报中定坤丹预计2020年重点城市实体药店妇科中成药排行榜”第一位,市场份额占比超过10%。

02

鬼龄集用于肾亏阳弱、夜梦精溢等男科疾病,属于中医固肾补气类药物。

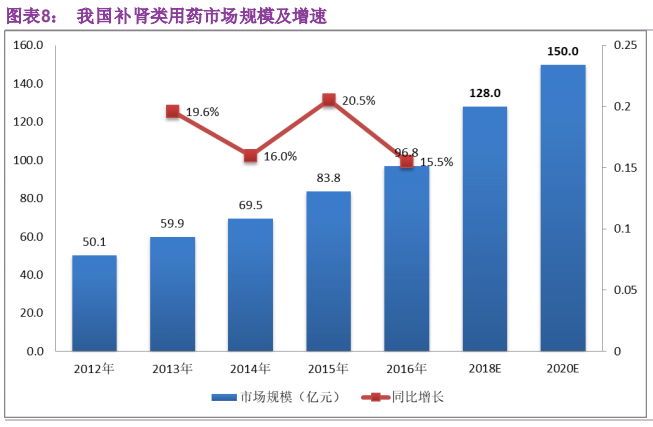

随着生活工作压力加大和人口老龄化,近年来补肾类药物保持较快增速。根据CMH的统计数据,2012-2016年我国补肾类药物市场规模由50.09亿元增长至96.78亿元,年均复合增长率为17.9%,同时CMH预测,至2020年我国补肾类用药市场规模将达到约150亿元。

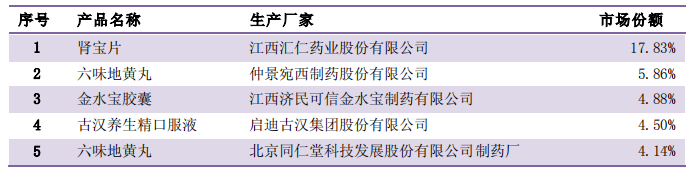

由于中医文化认同和品牌认知影响,我国补肾类药物以国产中药品牌为主,补肾药物种类较多,产品同质化情况较为常见,如六味地黄丸便有多个企业生产。2015年我国补肾类用药市场前五大产品分别为肾宝片、六味地黄丸(宛西制药)、金水宝胶囊、古汉养生精口服液和六味地黄丸(同仁堂科技)

公司龟龄集系列产品包括精品龟龄集、龟龄集及龟龄集酒(含加味龟龄集酒、龟龄集酒),产品覆盖高端、大众群体,剂型也丰富多样,丸剂和酒合剂,2018预计市场占有率大约4%。相对比TO1肾宝片的占比,当前龟龄集上升空间很大。

03

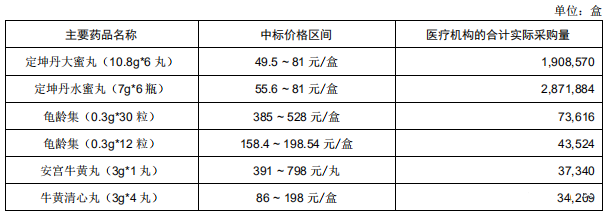

根据主要药品在药品集中招标采购中的中标情况:

定坤丹,龟龄集中标价格并不低,市面上目前定坤丸和龟龄集的市价(淘宝自营),定坤丹水蜜丸日用药金额在80-159元(京东自营价格159元/7g*3瓶,一次0.5-1瓶,一日两次),龟龄集日用药金额在40元(京东自营价格598元/0.3g*30粒,一日一次,一次0.6g(2粒)。

根据数据统计按照常识认知,定坤丸用药金额80-159元,那服用一个月月消2400-4770元,一年2.88W-5.72元;龟龄集用药40元,一个月1200-1.44W,而对比于龟龄集,定坤丸一年的花销确实很大,对于普通家庭来说是很难持续性坚持服用吃,经济压力很大存在一定压力,而龟龄集相对定坤丹来说每年的花销会少很多。是能够保持一个持续性服用的。

而根据女性性生生理周期为一般是28-35天,一年平均10-13次。,一直维持到50岁左右。而经期时间一般是从15-49岁期间开始,也就是说对于定坤丹重复的购买能力会持续的时间段会长,而相对龟龄集一般男性阳性问题多数是40岁以后,根据最新人寿命预测男性平均77岁。中间相差也不过37年,而女性是13*(50-18)=416次,从这个大概的数据就可以得知,其实定坤丹的前景会更大,公司应该把握好这一点。

而定坤丹的价格对于普通民众来说坚持服用是一笔昂贵费用,那定位群体就必须偏重主打是中高端以上,因为在经济条件上会好些,那保持持续性服用的概率也会大一些,客户的流失度因此减少,那公司的利润点也会相对保持得稳定些。

再加上因为定坤丹具有调理作用,所以对不孕不育的的患者是有所帮助,这类人群都是必需消费者,粘性度会很强,因此不孕不育市场应该也需要作为一个主打点,这点公司也应主打。

而在2020年年报P30中有看到,公司为继续深挖产品价值和拓展产品治疗领域,围绕定坤丹、龟龄集、安宫牛黄丸等核心产品,聚焦不孕症、心脑血管、老年痴呆、老年衰弱综合征等治疗领域,在临床系统生物学研究、质量标准提升以及药理、药效、作用机制探索等方面加大了研发投入。

综上对于公司的前景是无需担心的,空间很大,当前定位的道路是没问题的。关键在于如何占领市场,如何推广被众人熟知,是不是可以借鉴成功案例等等,比如:(片仔癀,云南白药),这是山西国资委需要深思的问题。

04

公司财务数据一般我是先通过ROE和自由现金流筛选,一旦不如意,一般都会直接PASS

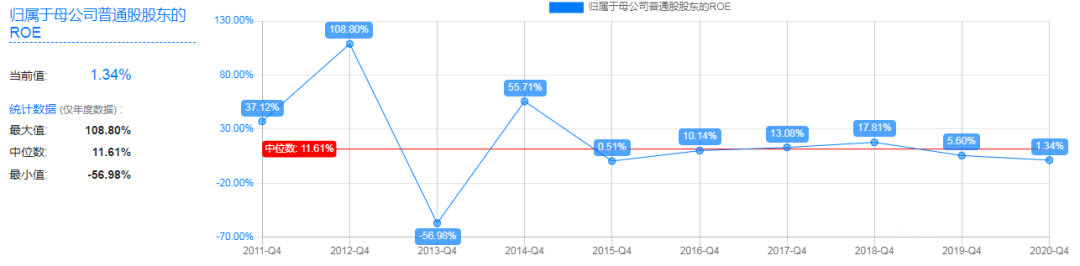

ROE:

当前公司ROE根据10年数据判定,没有丝毫亮点存在,11-14年过山车式起伏不定,15-18年整理整体有一个走好趋于向上走势,19年再次大幅度下滑,出现大幅度下滑的原因是各方面费用增加,导致净利润减少所致,具体如下:

①国内宏观经济下行、消费降级及国家医保控费、处方药监管等行业政策影响导致公司产品销售未达预期加之公司对部分重点商业客户的销售支持采用票折的方式进行,使得公司销售收入受到影响。

②公司持续加大终端营销投入和动销力度,在全国开展了多场地推活动和终端营销培训,并积极优化销售策略,下沉开拓地县级销售渠道,使得2019年销售费用率同比有所上升。

③公司生产领用原辅材料成本以及新厂折旧等制造费用的增加,使得公司产品毛利有所降低;此外,为应对贵细原材料及管控原材料价格的持续上涨,从2018年陆续开始加大贵细原材料以及管控原材料的储备公司加大融资力度,使得报告期内信用证议付费用、银行借款利息及承兑汇票贴现等财务费用较上年同期有较大增长。

2020年R0E持续继续下降,是因为受新冠肺炎疫情和政策、经济环境等内外部因素综合影响,加上公司产品所需部分原材料价格上涨致使产品成本上升。

公司为实现终端网络的深度渗透,加速终端动销,加大推广费和广告投入,配合终端市场的营销活动,使得当期销售费用率较上年同期有所上升。

从年报报告分析,公司受原材料市场价格波动影响严重,很多稀有的原材料基本全靠市场供给,公司为什么没有考虑自给自足来降低成本提高营收。,而从19年和20年年报中的内容得知,公司都有在拓宽自己的终端市场和做市场营销,但是效果甚微,这点从净利润上是能体现出来的。,营销是需要很多的资金投入,但是投入之后带来的购买流量应该是会变多,利润会变好,但是目前来看公司相反并没有投入营销资金后并没有变得更好。

自由现金流:

从自由现金流看公司,长期基本是不赚钱,经营活动现金流也是常年出现短缺。经营现金流的短缺也就很难使公司出现健康化的运营,导致运营多方面推进受阻。

综上就从财务的两个重要数据判断,这家公司的财务并不健康,当前再有吸引力,我也不会参与。当然山西国资委的进场,在资金端会有一定的减压,但重点在于如何运作好这家百年企业,现阶段先暂时关注观察。

如果山西国资委真正是一家个很强的管理者团队,这家公司肯定会给机会入场,我们就等待业绩出现明显的好转那一刻再进场也不急。投资无需着急,财不入急门。

下载APP

下载APP