下载APP

下载APP

大家好,本篇文章继续带来内资PCB龙头企业 – 深南电路 的分析文章。在上一篇文章《分析这支行业龙头股的投资机会!》中,我们主要分析了公司所处的行业及其投资逻辑。

本文是系列第二篇,主要介绍深南电路的业务构成及商业模式。

分享的个股都是精选出来的有代表性的企业,都是近期内上涨潜力非常大的优质标的。所以即使公司所处通信电子领域,专业性相对比较强,也还是请大家耐心读完。理解公司的商业模式,才能更好的把握住投资机会。

01

回顾公司发展历史:

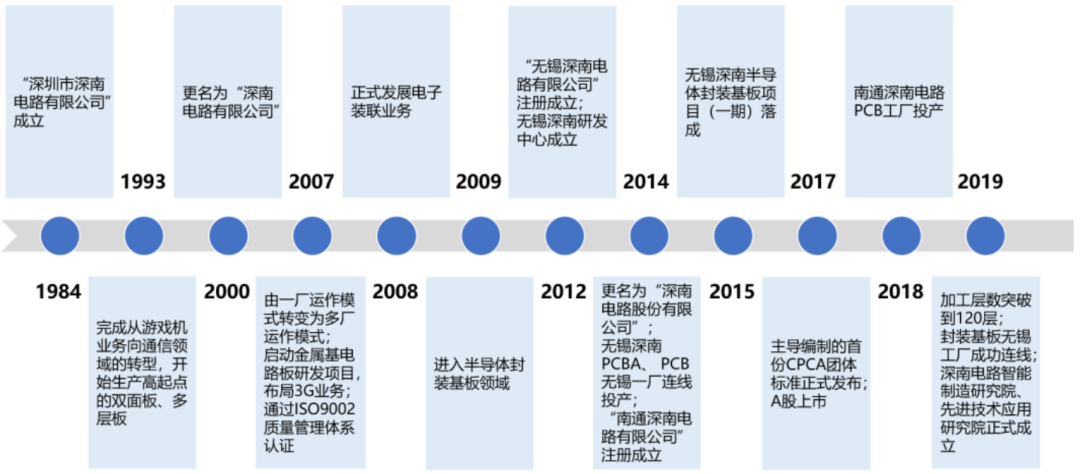

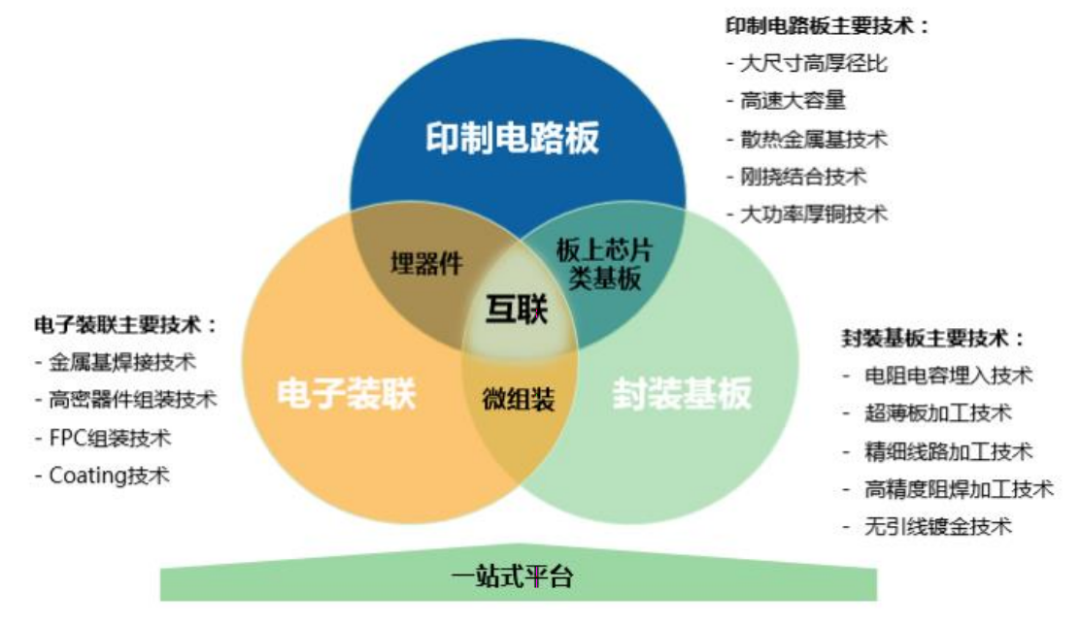

深南电路历史悠久,专注于电子互联领域。深南电路股份有限公司成立于1984年,2017年于A股上市,主营印刷电路板(PCB)、封装基板及电子装联三项业务,形成业内独特的“3-in-One”业务布局。

公司1995年首次搬迁至深圳南山,生产面积达到6500平方米;2007年启动金属基电路板研发项目,布局3G业务;2008年提出“3-in-one”战略,围绕电子互联布局PCB、封装基板、电子装联。

2009年首次切入半导体封装基板领域;2011年封装基板全线贯通,实现MEMS-MIC量产;2013年无锡深南半导体封装基板项目开工;2014年连线投产PCB无锡一厂、无锡深南PCBA;2015年无锡深南半导体封装基站项目(一期)落成。

公司总部坐落于广东省深圳市,生产基地遍布深圳、江苏无锡及南通,海外设有北美子公司及欧洲研发站点。

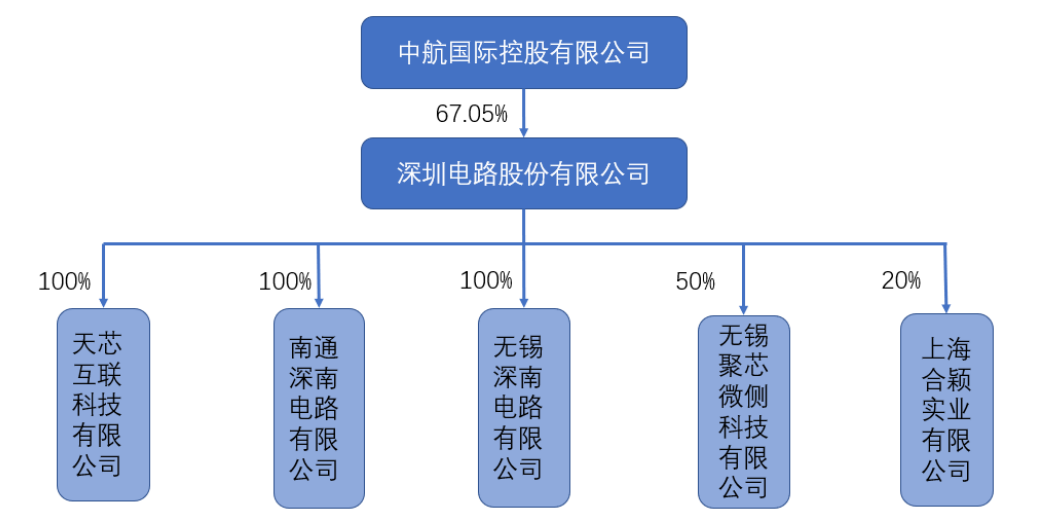

公司系中航国际控股有限公司控股的企业,能够体现集团的产业战略布局意义。中航国际控股是公司的第一大股东,持有公司总股本比例达到67.1%。中航国际是面向全球的控股型企业,由中国航空工业集团有限公司持股,下属国际航空、先进制造业、国际业务、现代服务业等四大板块,而深南电路是中航国际在先进制造业领域具备战略意义的企业之一。

公司控股及参股子公司中,无锡深南与南通深南为PCB、电子装联、封装基板等产品的生产制造,欧博腾和美国深南从事销售、技术提供、材料采购等业务,华进半导体则是与国家发展基金、长电、通富、华天等封测领域领先企业共同成立,公司占比7.1%。

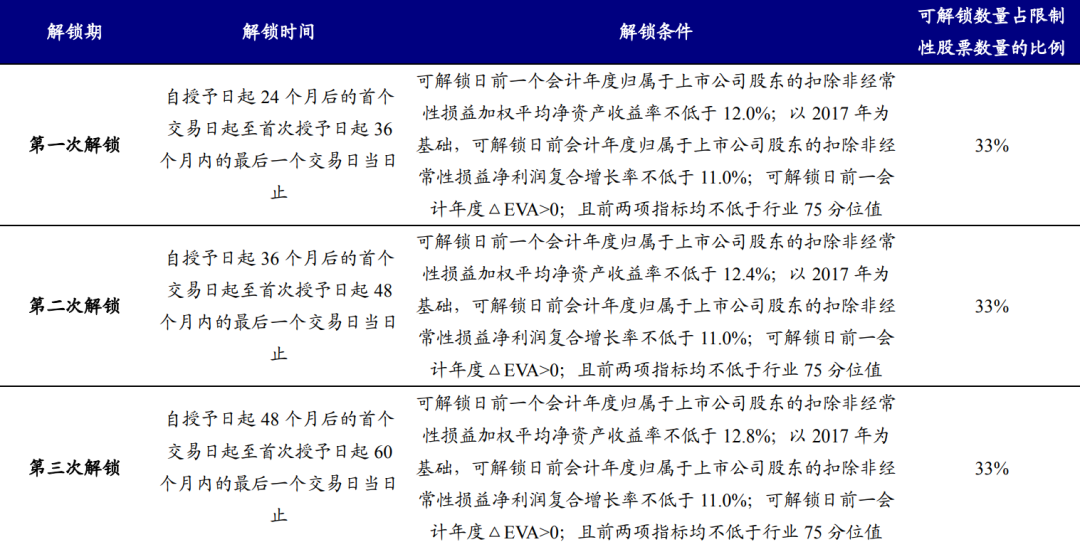

公司股权激励方案基于长期发展利益,考核指标看重ROE及EVA(经济增加值)、考核维度长达五年。2018年公司设立股权激励方案,授予对象包括副总经理和核心骨干在内的150人,激励计划有效期为自限制性股票授予日起5年(60个月)时间,激励计划的解锁期内,激励对象可在三个解锁日申请解锁限制性股票上限为获授股票数量的33.3%、33.3%、33.4%。

02

公司主营业务分别是印制电路板、电子装联和封装基板,其中印制电路板占比最高,占比73.41%,另外两个主营业务占比11%左右.

凭借前瞻的产业眼光与技术布局,2019年跻身全球前十大PCB厂商。公司产品定位高中端应用市场,产品涵盖背板、高速多层板、多功能金属基板、厚铜板、高频微波板、刚挠结合板等产品,受益于5G基站通信无线网对高多层PCB的需求增长,高多层PCB的技术卡位为公司带来新品红利期的定价优势,由2018年的第14名提升至2019年的全球第8名。

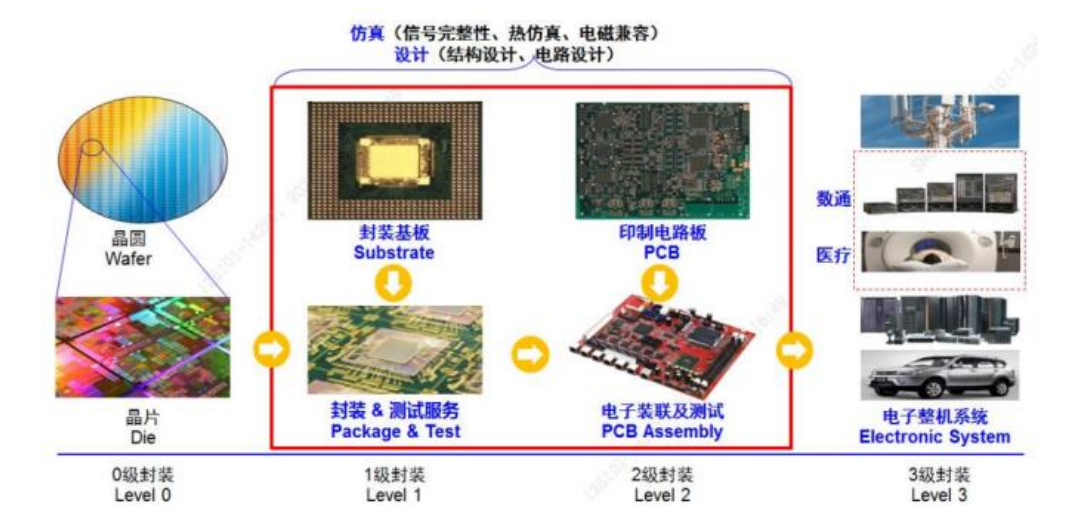

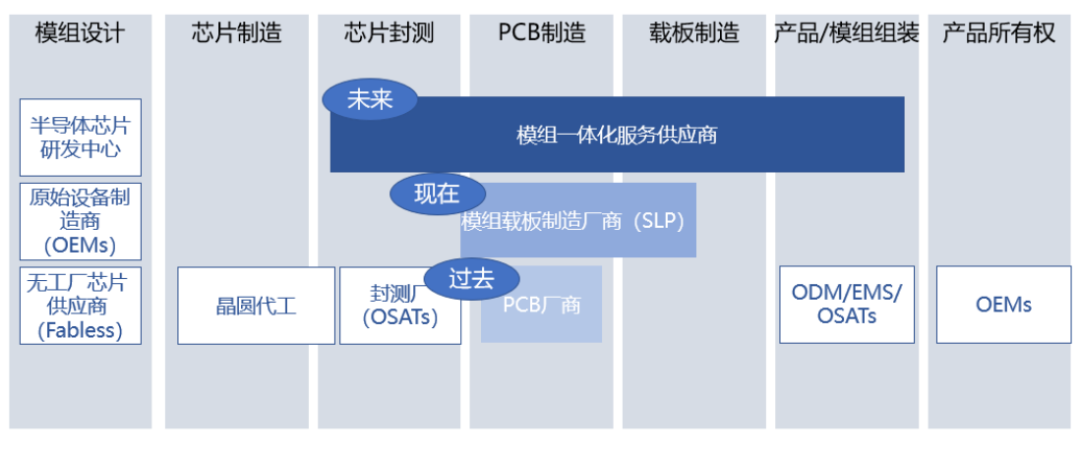

当一家公司具备龙头地位或竞争优势时,打造产业链一体化是必然选择。可以看到,深南电路经过三十余年技术积累,打造一站式电子互联解决方案。公司围绕印制电路板PCB业务,开拓技术同源的封装基板业务,深耕仿真(信号完整性、热仿真、电磁兼容)及设计(结构设计、电路设计)领域的技术;围绕PCB业务的核心客户,配套电子装联及测试,从而整合了从1级封装到2级封装的电子装联产业,打造“3-inOne”的一站式平台。

公司的长期驱动力来自产业链分工的延伸,奠定电子行业生产加工地位。对标海外厂商,看到奥地利厂商AT&S对未来的发展路径规划有了较为清晰的描述:

(1)向上游:封装载板用于芯片封测,由此过渡到上游芯片封测,即从2级封装过渡到1级封装;

(2)向下游:由于PCB板经过器件SMT贴装后可生产模组,因此PCB厂商有望向下游的模组组装等业务延伸,即从2级封装过渡至3级封装。

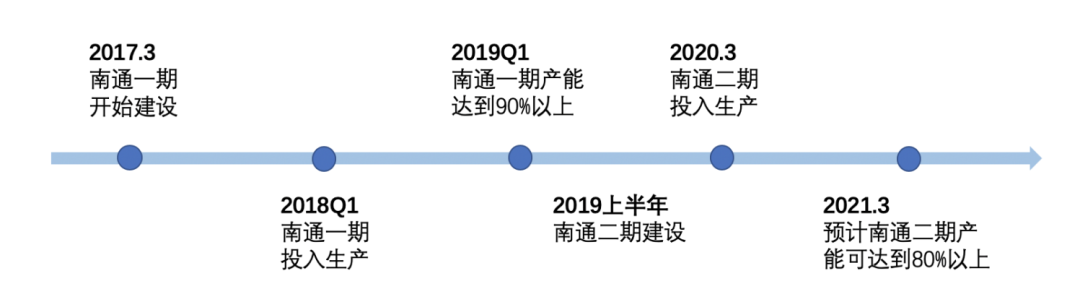

投产建设方面,公司形成深圳、南通、无锡三大生产基地布局。2015年公司首次在无锡建设半导体封装基板项目(一期),服务长三角地区的半导体产业链。后续发行可转债投资南通项目一期、二期建设,南通二期以高多层数通类产品为主,2020年3月公司启动南通三期建设高端汽车电子及工控用高频多层印制电路板生产线,计划总投资20亿元,预计将于2021年上半年投产。

03

下面具体来看一下公司的业务情况,下游应用场景主要包括了硬板、车用PCB、数通领域。

PCB印制电路板有三大维度衡量生产难度:(1)PCB层数,同一类材料的普通结构中层数越高、生产难度越大;(2)所用覆铜板的类型是否涉及特殊材料的加工工艺;(3)印制电路板的设计是否运用到特殊工艺,包括阶梯、混压、埋嵌金属或器件、多阶HDI、深微孔或大尺寸。

从PCB技术工艺难度最高的产品之一背板来看,深南电路最高量产的层数可达到68层,超过同行的56层,样品尺寸可达到128层;最大完成尺寸亦实现1250×570mm;在板厚方面,完成厚度达到10mm,与业内领先的同行技术水平相当;在特殊加工工艺方面,公司储备材料混压、局部混压、金手指、局部厚铜、埋入式芯片/分立器件/平面电容电阻等特殊工艺。

公司的产品定位中高端,通信是最大下游市场。公司PCB产品主要面向通信、工控医疗、航空航天、服务器等领域,拥有华为、中兴、诺基亚、三星等优质客户。

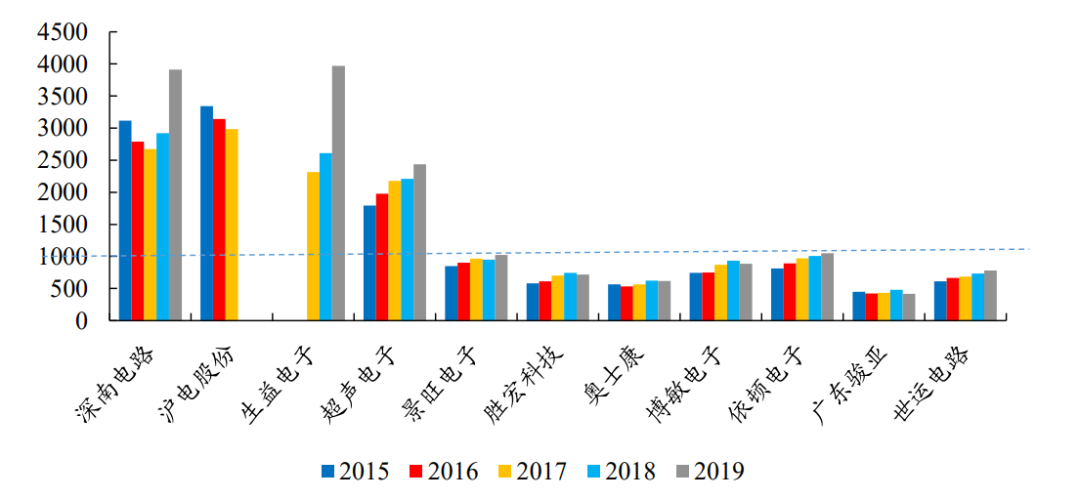

先进工艺带来优于同行的产品定价。深南电路2017-2019年受益于5GPCB板出货,产品平均单价稳步提升,由2017年的2674元/平米攀升至2019年的3912元/平米,平均单价高于可比公司平均的1322元/平米。

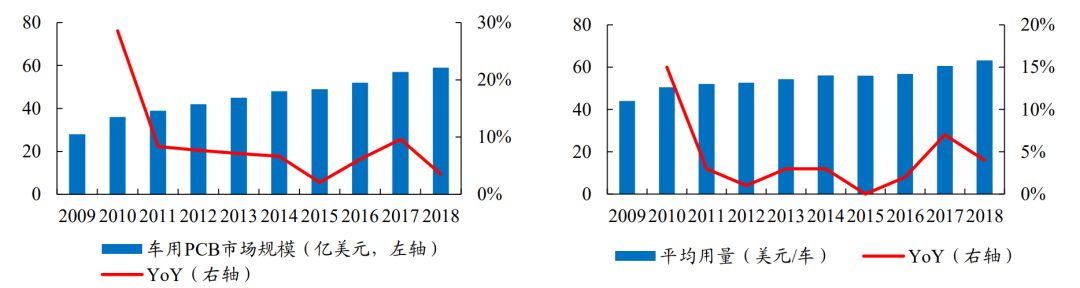

车用PCB也是驱动行业发展的重要因素,五大汽车电子系统推动PCB产品升级。从汽车PCB应用规模划分来看,五大系统中,市场规模排序:动力引擎控制系统>车身控制安全系统>车载通讯系统>车室内装系统>照明系统。

未来五大系统的功能升级将推动PCB产品的应用层次更上一个台阶:(1)车身控制安全系统:高频信号传输,采用高频材料;(2)引擎控制,采用高电压、大电流、厚铜加工技术;(3)照明:采用LED车灯,需要采用金属基板散热;(4)车载通讯及车内装饰,从多层板转向高密度互联板。

公司在多功能金属基板、厚铜板、高频微波板领域积累相关的核心技术。多功能金属基板方面,公司掌握埋铜、嵌铜、局部混压技术,并进入应用量产阶段,金属基板或埋铜亦可解决高功率电路板散热问题。

高频微波板领域,公司的高灵敏度天线板、混压板、局部混压板及时步入量产,产品与南通三期项目配套,规划建设高端汽车电子及工控用高频多层印制电路板生产线,预计2021年投产。

下游客户方面,公司已进入博世集团、采埃孚、比亚迪、长城汽车、北汽新能源等客户阵营。

数通领域是驱动PCB发展最主要的动力。

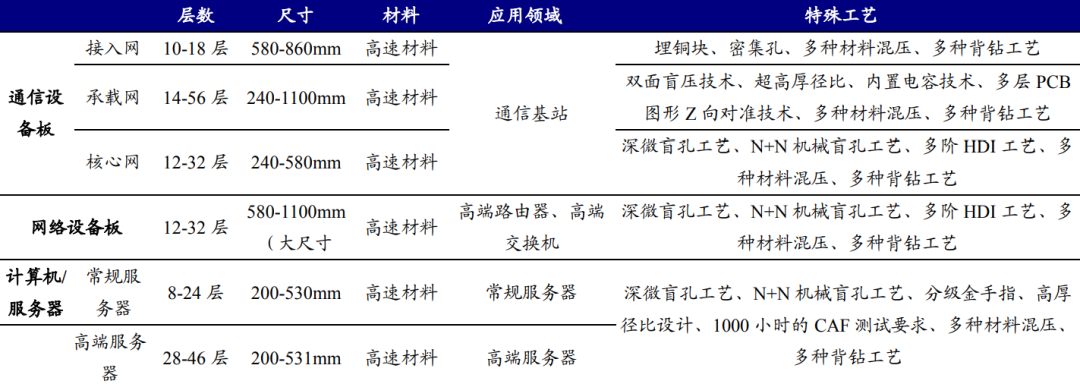

从发展趋势来看,数通领域PCB的发展机遇将由通信设备板逐步切换至网络设备板及计算机/服务器用PCB。数通领域的PCB产品有通信系统、网络设备、计算机/服务器三大类产品:

(1)通信系统分为接入网(即基站)、承载网(传输)和核心网(处理数据和连接因特网部分),5G系统中对应的主要通信设备是基站设备(天线系统-AAU和基带单元-CU+DU)、传输设备、核心网设备;

(2)网络设备板用于骨干网传输、路由器、高端交换机、以太网交换机和接入网等网络传输产品;

(3)计算机/服务器板用于提供计算服务的设备。

受益于5G无线侧的建设,2019-2020年基站通信设备板招标带动PCB产品附加值提升,后续因运营商建设成本压力,产品层次规格下降导致PCB厂商层面引入更多的竞争对手,产品价格区间下移。

往后看,通信产品频率及速率提升推动PCB向高速大容量发展,核心设备的PCB产品层数将进一步提升,头部公司盈利持续改善。目前25Gbps总线速率有望达到56Gbps,核心设备高速PCB线卡板有望向30-40层发展,而背板层数将达到60层以上,通信产品层次升级将推动细分领域竞争格局优化。

作为国内为数不多的可生产高多层PCB的厂商之一,主打高端产品的深南电路有望受益。

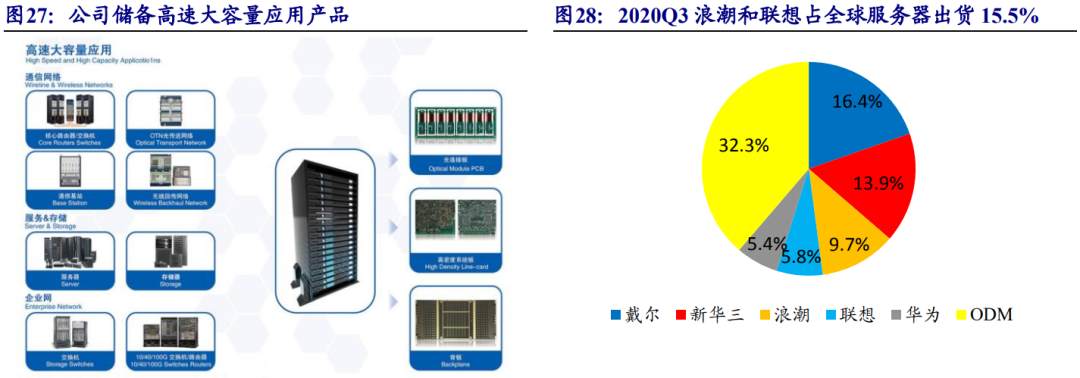

下游客户方面,公司已进入浪潮、联想服务器PCB供应链,有望受益于服务器出货量增长及产品迭代带来的价值提升。公司储备高速大容量应用产品,覆盖服务器及存储、交换机及路由器产品,其中服务器产品涵盖浪潮、联想等厂商。

根据IDC统计,2020Q3浪潮和联想两家厂商占全球服务器出货量分别达到9.7%/5.8%,合计达到15.5%,公司有望享受核心客户放量成长机遇。

04

再看封装基板业务。

封装基板是芯片封装的重要材料,在高阶封装领域取代传统引线框架。封装基板可为芯片提供支撑、散热和保护作用,具有薄型化、高密度、高精度的特点,占封装物料成本超过50%,封装载板亦代表PCB产品中尖端的加工能力。

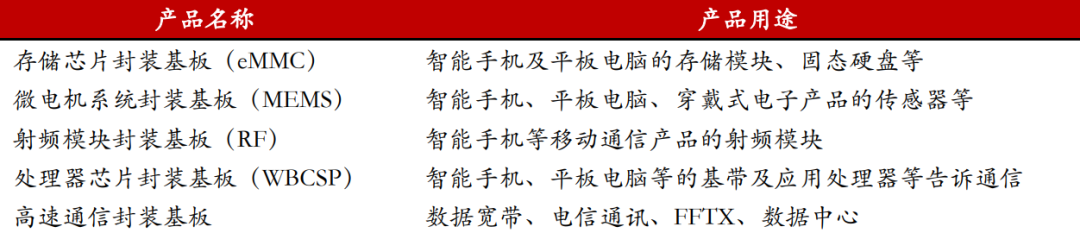

公司提供2-8层引线键合工艺基板和倒装封装基板可应用于存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等领域。

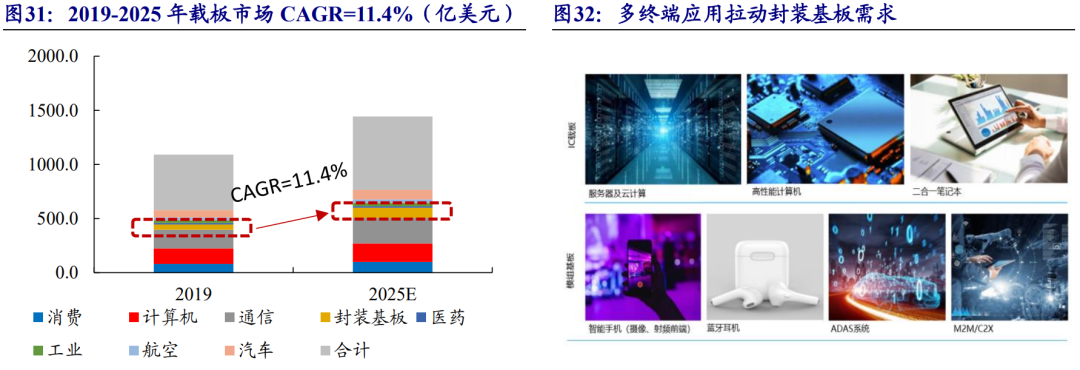

封装应用与电子终端模组化趋势下,封装载板的市场空间持续扩容。封装基板是芯片封装的关键材料,配套高性能芯片的封装技术,未来有望向薄型化、高密度化、高精度、高频传输低信号损失方向演进。

服务器及云计算、高性能计算机、二合一笔记本等产品将拉动IC载板需求,智能手机摄像及射频前端模组、蓝牙耳机、汽车ADAS系统等推动模组化的基板应用。

根据全球封装基板龙头厂商AT&S预测,2019年全球PCB市场规模将由580亿美元增长至2025年的766亿美元,年复合增速为4.7%,而其中封装基板市场规模将由2019年的4.8亿美元成长至2025年的9.3亿美元,年复合增速达到11.4%。

封装载板市场竞争格局集中,内资厂商仍有突破空间。IC载板厂商主要集中在日本、韩国及中国台湾地区,根据Prismark统计,2018年全球前十大IC载板厂商市占率达到82%,公司封装载板业务位居全球第12位,在内资厂商中位列第一梯队。

公司生产的封装基板产品主要分为五类,分别为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等。

公司封装载板业务有深圳、无锡两大生产基地,持续扩张产能。2011年公司深圳封装基板产线投入试生产,硅麦克风微机电(MEMS-MIC)封装基板实现量产,应用于苹果和三星智能手机中全球市场占有率超过30%。

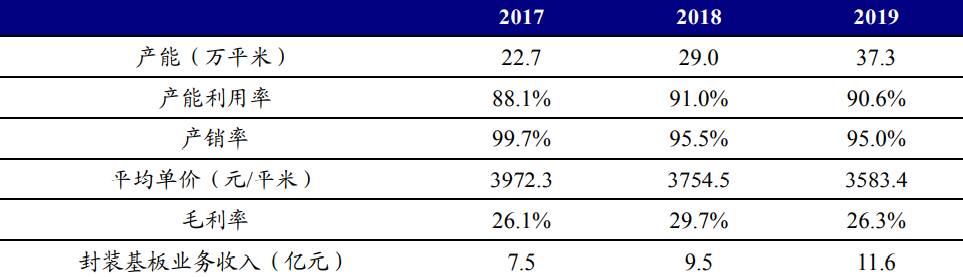

产能扩充方面,公司封装基板产能已有2018年的22.7万平米/年扩张至2019年的37.3万平米/年,深圳工厂主要通过技术改造及产线调整提升产能;无锡基地IC载板项目采用首次公开发行募集资金5.48亿元投资建设,设计年产能为60万平米,于2019年6月开始试生产,目前工厂处于爬坡产能状态,顺利导入存储类客户。

公司2020年投资计划主要包括三个方向:南通数通二期的建设支出,原有工厂的智能化改造,以及包括5G改造在内的各项技术改造等。

南通数通二期项目(即“数通用高速高密度多层印制电路板投资项目(二期)”),拟在南通深南原有土地上新建专业化、信息化工厂,主要产品为5G通信产品、服务器用高速高密度多层印制电路板,此二期项目工厂于2019年上半年投入建设,2020年3月投产,当前正处于产能爬坡阶段,建成达产后,年产能58万/年。

05

电子装联业务方面。

公司电子装联产品按照产品形态可分为PCBA板级、功能性模块、整机产品/系统总装等。聚焦通信、医疗电子、航空航天等领域,已具备为客户提供包括产品设计、开发、生产、装配、系统技术支持等全方位服务的能力。

公司的电子装联业务是印制电路板业务的延伸,能够较好地发挥产业协同优势,给下游客户提供一站式服务,满足客户需求。

对于下游厂商而言,将产品供应链部分环节专业外包,能有效缩短新产品的开发和供应周期、提高产能并降低生产成本,自身则以经营品牌和销售渠道为战略发展重心,快速推出新产品巩固其优势地位。

06

分析到这里,可以做一个公司业务及营销层面的小总结了。

公司以印制电路板业务、封装基板、电子装联三大业务为核心,建立深圳龙岗厂、无锡工厂、南通工厂(共三期厂房)。

公司未来成长有两大核心驱动力:

(1)公司覆铜板业务扩张的着眼点在于数通领域及汽车电子领域的项目建设,产能扩张与产品附加值提升并举,数通领域将从现有的无线侧应用切入服务器、交换机领域,产品附加值提升,产能扩张方面,着重于南通工厂二期产能释放及三期的产能爬坡;

(2)封装基板业务方面,公司产能分布在深圳及无锡工厂,未来成长点在于无锡工厂的产能释放,现有产品从MEMS封装基板向存储及处理器芯片领域进军,实现产品单价提升。

对于龙头企业来说,做生态、做产业链一体化,是发展到后期的必然选择。

公司作为内资PCB厂商中固定资产规模、技术能力首屈一指的厂商,考虑到PCB的订单制属性,公司以客户同源为导向,结合封装基板与电子装联业务向产业链上下游积极延伸,打造独特的3-in-One解决方案,进而由1级封装向0级、2级封装分别过渡,充分挖掘核心客户价值,行业地位难以撼动。

根据最新的公司信息,PCB产能方面:南通数通二期工厂于2020 年 3月连线试生产,主要面向中高端通信及服务器领域的客户,目前爬坡进展顺利。汽车电子市场开发进展顺利,公司与部分国际大客户已建立稳定合作关系,并已启动南通三期汽车专业工厂产线建设;原有工厂持续开展技术改造及智能化改造,产出效率提升。IC 载板方面:无锡基板工厂主要面向存储领域,目前仍处于产能提升阶段。

往后看,PCB行业经历内资厂商扩产红利后,竞争焦点将发生转变,过去产能扩张带来的营业收入规模增长的成长路径或将面临中低端产能扩张过剩、竞争格局恶化的风险,而公司坚守高端数通领域的阵地,结合代表PCB领域最高技术能力的封装基板业务稳步迈进,有望实现国产替代,持续迭代产品线进而实现盈利能力的提升,将充分奠定公司的龙头地位。

下篇 深南电路(3)–财务报表数据分析及估值测算 将带来对公司财务数据的分析,欢迎持续关注。

下载APP

下载APP