下载APP

下载APP

欢迎关注上篇:王兵执掌下的北新建材

欢迎关注中篇:北新建材2020年年报解读

各位读者朋友,如果看完了前面两篇,应该对北新建材有了一定的了解,下面我们再来研究下北新建材的竞争力。

竞争力

1、规模化优势

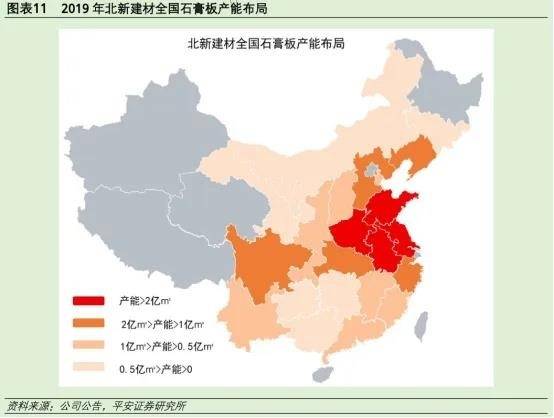

由于石膏板是标准品,单价低,行业龙头企业往往可以通过规模化生产控制成本。石膏板的主要成本来自于原材料。公司早在2006年就布局脱硫石膏,在石膏资源上提前布局好各地主要火电站,抢占资源优势。石膏单价低,运输费用相对较为高昂,公司布局兼顾了原料产地与主要消费地,降低了运输费用。目前公司的石膏板产品已投产产能达到28.24亿平方米,世界第一。

2、品牌优势

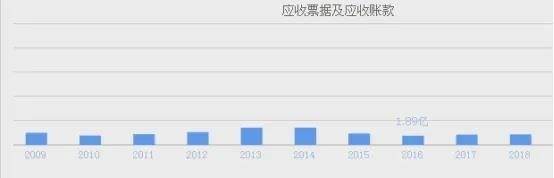

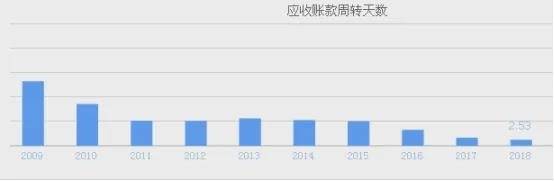

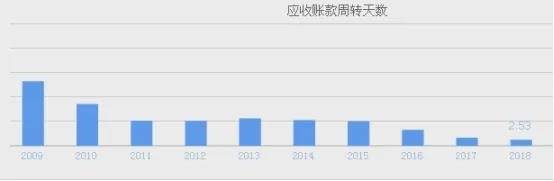

公司产品拥有极高的品牌知名度和美誉度。这一点体现在公司对下游客户拥有较强的溢价权:应收账款、应收账款周转天数逐年减少,2018年2.5天就可以回款,基本达到一手交钱一手交货了,这个非常强的溢价权在制造业中是非常罕见的。

为什么公司会形成那么高的品牌度与美誉度呢?答案就在公司拥有非常强的研发优势。

3、研发优势

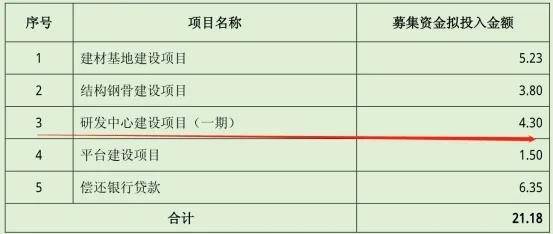

这个研发费用我统计了过去10年,从2011年研发投入0.79亿增长到2020年6.7亿,过去10年研发投入增长了8倍多,远高于营收、利润增长。这是公司核心竞争力的最主要来源。2014年非公开发行研发中心建高项目就占了募集金额的五分之一。

为什么公司如此重视研发投入:

2009年:以脱硫石膏为原料的大型纸面石膏板生产线关键技术”和“零石棉复合纤维增强外墙板”两个项目均达到国际先进水平,大大提高了产品质量、降低生产成本。

2010年:新建石膏板生产线全部按采用 100%的电厂脱硫石膏为原料来设计和建设,已有纸面石膏板生产线原料系统全面实施 100%电厂脱硫石膏改造。新建石膏板生产线都采用余热利用措施及先进的燃煤沸腾炉燃烧技术,大大提高系统热能利用率,降低了煤耗。公司通过技术创新,在降低成本和节能减排上取得良好效果。

2014年:公司在产品方面,研发推出的“双防板”(防裂缝、防下陷)已经成为全国畅销的重点工程市场石膏板新产品;研发成功并向市场成功推出的“净醛”系列环保石膏板,在应用于APEC会场后进入家装市场;防霉抗菌石膏板、高隔声防辐射石膏板等多功能石膏板、钢霸系列高强龙骨等新产品的研发都极大提升了产品的市场竞争力和溢价能力。北新建材和泰山石膏自主研发成功的高强低密度石膏板大大节约了原料和能耗成本。

通过不断的研发投入,节约了公司大量的成本,大大提高了产品质量,慢慢建立起非常强大的品牌度与美溢度,才拥有了对市场有较高的溢价权。

4、营销优势:

泰山石膏一贯坚持“渠道为王”的销售理念,营销网络已深入全国各大城市及发达地区县级市。通过密集的独家专营经销商销售网络和扁平化的管理,并重点开展与房地产开发商、工装公司和家装公司的全方位深度合作,实现了对终端市场的有效掌握。此外,泰山石膏自建了分布于全国的生产厂和强大的物流配送体系,可迅速提供产品供应。同时配有专职的售后服务队伍、专业的施工作业指导书,可为消费者提供良好的施工技术支持。因此北新建材应收账款周转率一直维持在较高水平,主要是由于公司在销售端的议价能力较强,大部分销售采取现金结算。

5、管理优势

公司不断强化目标管理、精细管理、对标管理和“双线择优”精益管理,实现向管理要效益。

石膏板竞争格局已定,公司实行“价本利”策略 :国内石膏板行业竞争格局基本稳定,北新建材实行“价本利”策略。在国内,公司石膏板市占率已达 60%,且拥有全国性的石膏板经销和服务网络,公司对下游客户议价能力较强,实行“价本利”策略为公司利润稳定增长提供了保证。

从公司发展历史来看,可以分为以下几个阶段:

2005-2010年:石膏板行业高速发展,公司抢占脱硫石膏资源,在全国大规模扩产,规模效应提升公司盈利能力。2005-2010年房地产高速发展,石膏板渗透率快速提升,全国石膏板产量CAGR+21.4%,公司石膏板产能 CAGR+22.7%,2010年公司石膏板产量占全国市场份额达到33%。

2011-2016年:石膏板行业需求放缓,公司市场份额大幅提升,同时加强成本管控,公司石膏板方毛利保持稳定。2011-2015年地产投资增速放缓, 2011-2016年全国石膏板产量 CAGR+4%,公司继续推进产能扩张,石膏板产能 5 年 CAGR+11.1%,另一方面,由于上游原材料废纸价格下跌,公司降价抢占市场份额,2016年公司市场份额大幅上升至 56%。Ø

2017年至今:“供给侧”改革加快小企业退出,行业竞争格局改善,公司实行“价本利”策略,公司盈利中枢大幅抬升。2017-2019年全国石膏板产量 CAGR+2.8%,公司石膏板产能CAGR+12.3%,2019年公司市场份额提升至 60%。2017年由于环保淘汰落后产能出局,石膏板行业供需格局改善,公司市占率提升也增强了对下游客户的议价能力,在上游废纸价格大幅上涨的情况下,公司大幅上调石膏板价格,石膏板方毛利大幅提升。2018年6月公司设立投资并购公司,收购石膏板企业山东万佳建材。公司将加快实施“走出去”战略,新建与并购相结合,推进石膏板业务的国际化布局。

上面分析了公司的竞争优势,我们可以清楚的看到公司的竞争优势非常突出,而最本质的竞争力是来自于公司的研发优势,正是由于公司研发不断的投入,产生效益,才能节约单位成本,提高生产效率,产品质量得到非常大的提高,我们就说产品质量过硬,正是产品质量过硬,有了公司非常大的品牌度与美誉度,进而对下游客户才有了溢价权,再加上公司的“三精”管理,双线择优等管理体系,使公司如虎添翼,狼性十足。在营收增长放缓的情况下,2019年公司提出了“一体两翼,全球布局”。

公司有了这样的领导班子,想不成功都难,我想这一切都源自于他们心中都有一个“梦”--全球第一。现在这样的领导班子目前都处于年富力强的时候,你说他们会没有冲劲吗?

未完待续:

欢迎关注完结篇:北新建材的市场空间及未来展望

下载APP

下载APP