下载APP

下载APP

本文分成四个系列

系列一:复盘“RIO”学习篇之管理学圣经《第五项修炼》啤酒的游戏

系列四:百润股份竞争力分析及对未来的思考

各位读者朋友们如果看完了系列一、系列二,系列三,相信对“RIO”这瓶鸡尾酒有所了解,现在我们解读下这瓶鸡尾酒的竞争力到底有多强。

在公司年报里公司的核心竞争力已经写着很清楚了,我做下搬运工,再仔细解读。

1.全产业链布局优势

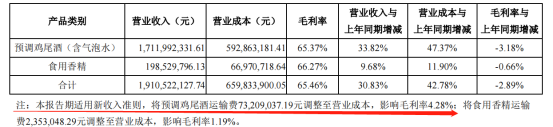

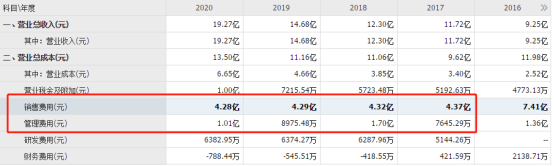

公司全产业链布局已具有一定规模,战略性协同效应显现,那么成本应该可以降低,为什么2020年公司的毛利率会降低呢?

仔细阅读财报原来公司今年实行新的收入准则,把预调鸡尾酒运输费调整至营业成本。影响毛利率4.28%,也就是如果把运输费用还原回去,2020年的毛利率较2019年小幅上升的。

2.品牌优势

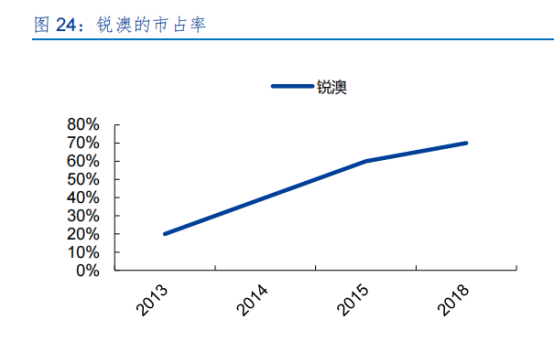

2019年锐澳的市占率提升至84%,已经处于绝对龙头。随着行业的发展,公司的市占率持续得到提升,表明公司的市场竞争力非常强大,说是预调鸡尾酒行业的领导品牌一点都不为过。

公司的先发优势又体现在哪里呢?

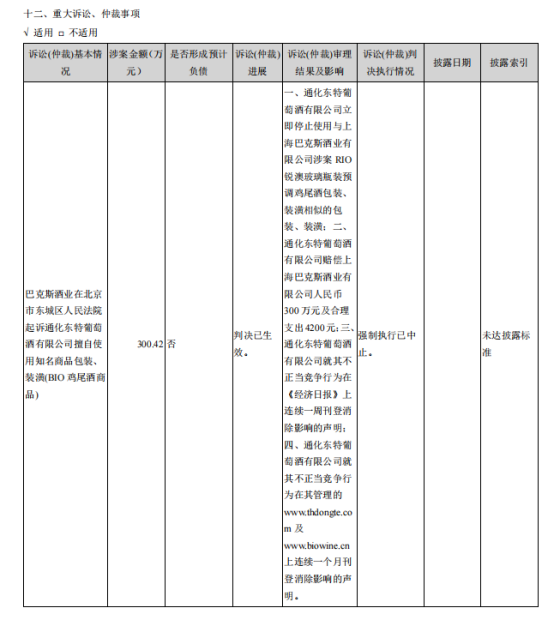

过去几年公司发生的重大诉讼非常多,有兴趣的读者朋友们可以看一下,太长,我就不全截图了。仔细阅读发现这些重大诉讼都是擅自使用知名商品包装、装潢(BIO鸡尾酒商品),可想由知,竞争对手只能通过抄袭的方式进行,体现了公司在市场中非常强大的品牌效应。

从利润表看公司的竞争力

随着营收的不断增长,公司的销售费用并没有大幅增长,表明公司的产品在市场拥有非常强大的竞争力,不用多少费用就能推动营收的增长,非常强悍;而管理费(18年除外,为什么,见系列二)这几年也没有随着营收的增长而增长,表明公司的内部管理效率越来越高。

也正因为公司有着非常强的产品力与良好的内部管理效率,公司的净利率也得到大幅提升,进而推动ROE的不断上升。

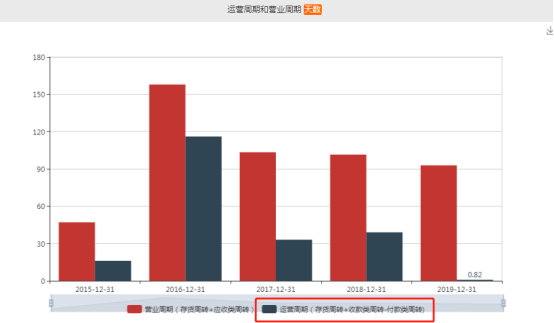

从资产负债表看公司产业链地位:在百润股份系列三:百润股份2020年年报解读,已经有所解读,现在我们来看看公司的现金周期。

2019年现金周期基本为0,2020年公司在上下游话语客户的话语更加强势,由于可以判断2020年公司的现金周期为负。我不知道各位读者朋友有没有了解现金周期为负的含义是什么,我大概说一下,现金周期为负的意思是不用自己的现金,通过占用上下游的资金就能维持公司的运转。现金周期为负已经体现了公司强大的盈利能力以及市场竞争力。

既然公司拥有非常强大的市场竞争力,那么我们如何判断公司未来会成长到什么地步,只有一个变量,那就是未来这个市场空间到底有多大。

行业尚处发展初期,扩容空间较大

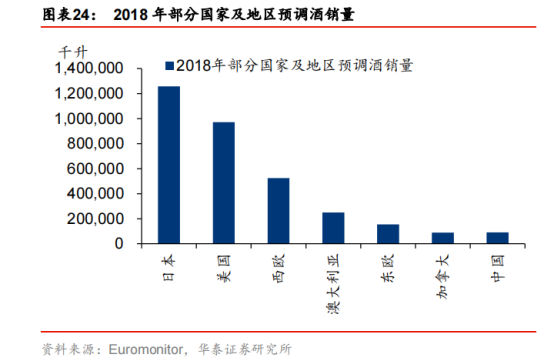

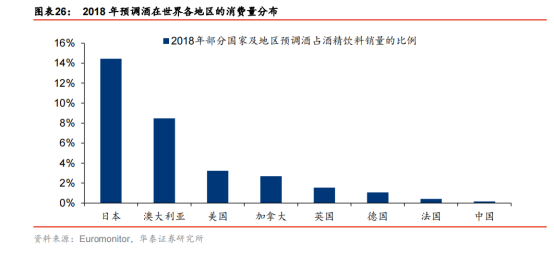

我国与其他主要国家及地区相比,预调酒的消费量仍然较大的提升空间。根据欧睿数据库的统计,2018 年我国预调酒销量为9.03万千升,仅为日本消费量的7%,美国消费量的9%,西欧地区消费量的 1/6。从人均年消费量的角度来看,2018年我国预调酒人均年消费量为0.1升,仅为日本、澳大利亚等预调酒消费氛围较浓厚国家的1%左右,与美国、西欧等地区相比也有很大的提升空间。此外,2018 年我国预调酒销量占酒精饮料总量的比例仅为0.2%,日本、澳大利亚、美国、加拿大等国该比例分别为15.7%、8.5%、3.7%和2.9%,由此可见我国预调酒行业尚处于发展初期,未来行业扩容空间较大。

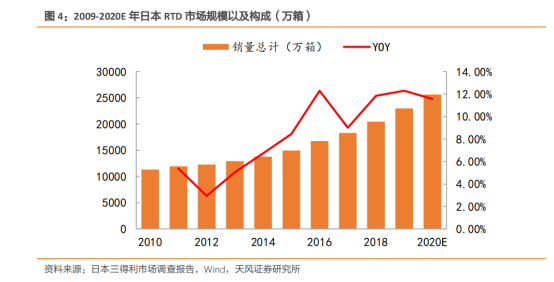

由于中国与日本的饮食相近,我们来研究下日本鸡尾酒的产业发展。

自2009年以来,预调酒在日本市场出现持续增长,2011-2016年日本预调酒市场已经连续五年加速成长,2016年增长 12%,达到1.68亿箱,行业规模折合人民币125亿元。截至2018年,RTD市场连续增长11年,市场规模在过去10年几乎翻番,2018 年突破2亿箱(单箱 250ml*24),人均消费每年1.6箱(2013年人均约1箱)。从总量上看,日本RTD市场2009-2018年复合增长率在7.8%,近三年同比在10%左右。预调酒能够保持平稳增长,一是年轻一代消费者成为主力消费人群,二是预调酒性价比较高,三是其消费场景广阔,且仍在不断扩容。

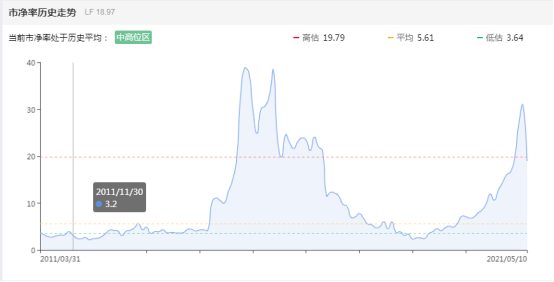

估值:

估值处于历史估值上方。

总结:

本文从四个系列展示了公司的发展过程、内部管理效率及市场的竞争力,我们就可以能够比较清晰的判断公司未来能够成长多大,唯一的变量就是这个市场空间能否能够持续扩容,消费场景能否持续扩大。在国内预调酒销量占酒精饮料总量的比例仅为0.2%,对标日本,人均消费量仅为日本的1%,而日本在2009-2018年复合增长率在7.8%,近三年同比在10%左右,这个增速在日本算是相当高的了,中国能否跟日本对标,从系列一,复盘历史可以看出,过于乐观的判断并不是一件好事情。目前公司的估值处于历史估值上方,PE高达120倍,股价也创出历史新高。但公司的市值仍然没有超过2015年巅峰的市值,为什么呢?2015年公司的股本9个亿左右,市值最高峰达800亿,近期股价最高达141元,市值也就是700多亿,市值仍然没有创出历史新高。主要由于创始人刘晓东注销了几亿股,是一个非常靠谱,非常可以信任的创始人。

最后说一点,由于鸡尾酒处于行业发展初期,未来的市场空间不好预测,有些人与这个行业发展共同进退,如果未来这个市场空间可以达到几百亿甚至上千亿的市场空间,那些这些选择与这个行业共同进退的投资可以说是人生的赢家,如果真有那么大的空间,未来公司的股价仍有几十倍的上涨空间,如果从底部测算,就是几百倍的涨幅了。

人生是一种选择,对了,就成为人生的赢家。更是这个行业领头羊的赢家,创始人刘晓东更是。

你敢跟这个行业共同进退呢?

有时成为人生的赢家,其实也是幸存者偏差的一种存在,企业创业者也一样,从阿里巴巴、腾讯、特斯拉、美团、拼多多等等,都存在着幸存者偏差,这是时代的选择。

百润系列已完结。

下载APP

下载APP