下载APP

下载APP

正海生物系列文章:

系列一:再生医生的强悍新锐

系列二:正海生物发展史

系列三:正海生物2021年报解读

系列四:正海生物竞争力分析及未来展望

高门槛:

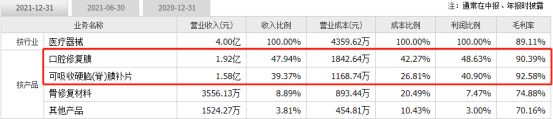

上文分析了公司的经营分析,收入主要是由口腔修复膜,可吸收硬脑膜补片,而且毛利率非常高,毛利率非常高最重要的原因是再生医学技术门槛非常高,这点上文已经写了,这里就不再分析。

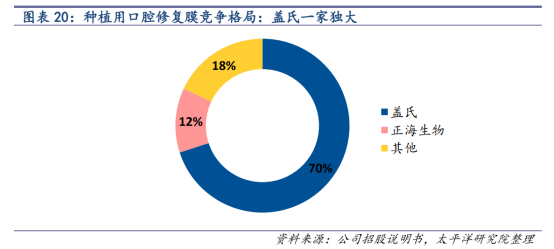

口腔膜竞争格局非常清晰:

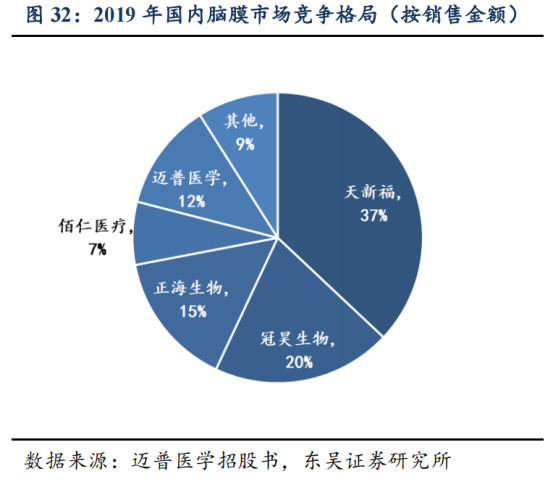

口腔修复膜属于三类医疗器械,监管十分严格,从临床到上市至少需要 5 年的时间,目前并未有其他产品处于临床阶段,因此行业 3-5 年内不会有新进入者。目前行业的主要竞争者盖氏,盖氏的产品销售额占行业70%左右,公司产品约占 12%,此外还有美国库克和福建博特的产品,但规模均不大。

在券商研报里我看到这样的一段话:相关研究比较了国产博特口腔修复膜与海奥口腔修复膜(公司产品)对牙种植 GBR 术的应用效果,结果显示,两种国产口腔修复膜用于牙齿种植 GBR 手术的成骨有效率及术后并发症与进口口腔修复膜无显著差异,公司海奥的成骨效果与盖氏产品相当,均明显优于博特产品。根据公司招股书披露的口腔修复膜产品平均价格约为 800-1000 元/张,种植牙用口腔修复膜规格更小,我们预计约 500-800 元/张,盖氏价格为 1300-1500 元/张,公司产品价格仅有盖氏 50%-80%,因此我们看好公司产品能凭借极高性价比加速进口替代。

公司产品质量与盖氏相差不大,但性价比非常高,于是就有了国产替代的逻辑。

但这种逻辑可靠吗?

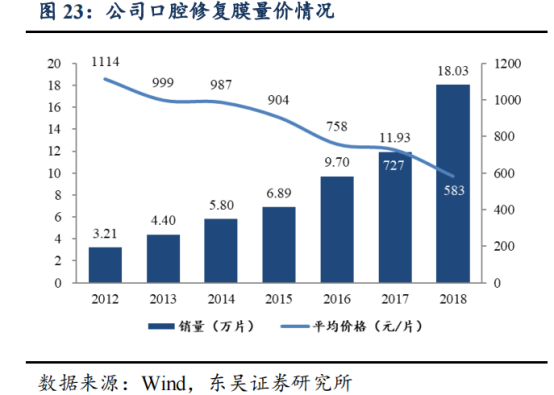

我们先来看下公司口腔修复膜过去几年的增长情况,公司口腔修复膜2012年均价1114元/片,价格逐年下降,到了2018年均价下降到583元/片。

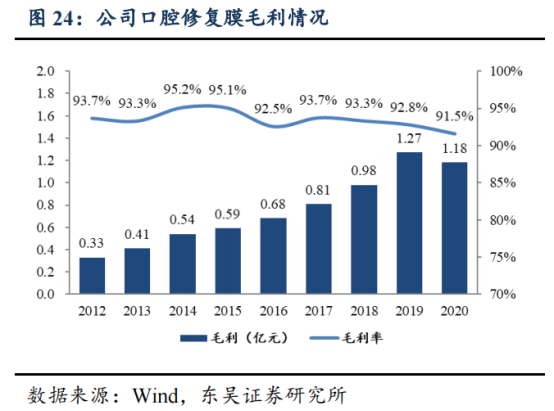

口腔膜均价下降一半,但公司的毛利率却变化不大?这是为什么?

下面我们来了解下高毛利的好处:假设一件产品成本5元,售价100元,那么毛利率=(售价-成本)/售价=(100-5)/100=95/100=95%;过多几年产品售价变为50元,而公司成本却变化不大,那么公司的毛利率=(50-5)/50=90%。

各位读者朋友们看到没有,高毛利的商业模式能够较好的抵抗住产品价格的下滑对业绩产生的影响。

回归上文:

公司产品质量与盖氏相差不大,但性价比非常高,于是就有了国产替代的逻辑。

但这种逻辑可靠吗?

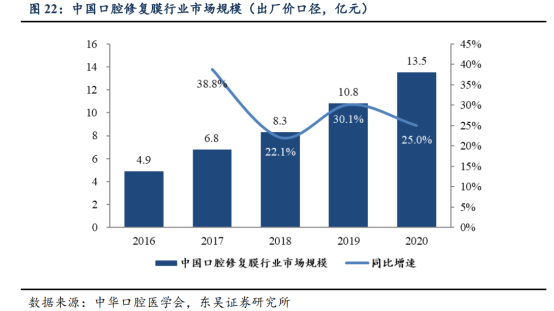

按出厂额统计,2016-2020 年中国口腔修复膜行业市场规模由 4.9 亿元增长至13.5亿元,年复合增长率28.8%。

而公司的口腔修复膜2016-2020年营收复合增长仅12%,如果不考虑2020年,那么复合增长17%。

2020年公司口腔修复膜营收增长-5.9%,而行业仍然保持较高速的增长25%,这是为什么呢?对于这个问题目前我找不到答案,如果有专业人士能够提供比较专业的解读,那将是万分感谢。

所以从这里来看,国产替代的逻辑强吗?不强吧,公司2021年口腔膜大幅增长49%,行业数据没有出来,对于这个问题也只能保留着了。

对于公司口腔膜目前来看只能说受益于行业的景气度。

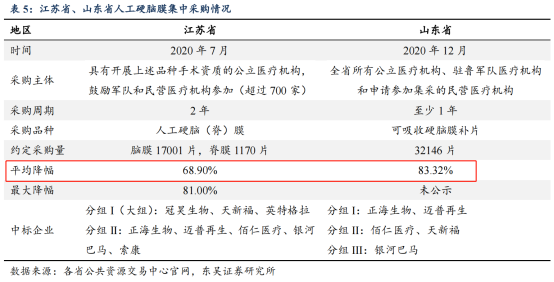

下面再来看看可吸收硬脑膜补片,在公司年报里我们看到:自 2020 年以来,公司“可吸收硬脑(脊) 膜补片”在已经开展带量采购的江苏、山东、福建、河南、河北等 5 个省份全部中选,未对公司业绩增长带来明显压力。

可吸收硬脑膜补片,平均降幅80%左右:

但实际上公司的毛利率仅下降了不到3%,这说明了什么问题?只能说明可吸收硬脑膜补片受集采的量非常少,目前还没影响到毛利率大幅下降的压力。

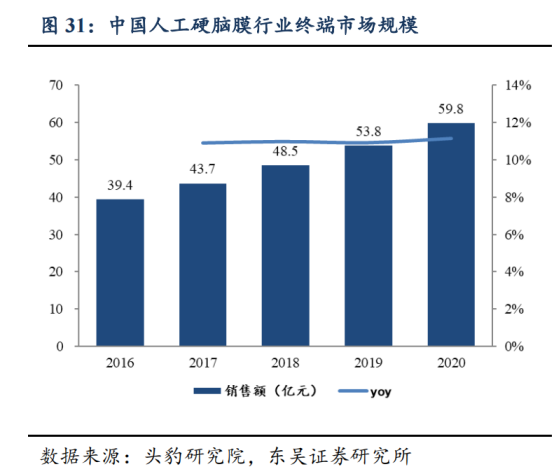

而且目前这个行业增速并不是很快,每年复合增长11%左右.

公司市占率也不少,在2019年公司市占率15%,如果未来集采持续扩大,而行业增速一般,市场空间有限的情况下,公司的硬脑膜补片就会面临着集采所带来的压力,这是作为投资者需要警惕的地方。

最后我认为公司最有看点的就是活性生物骨。

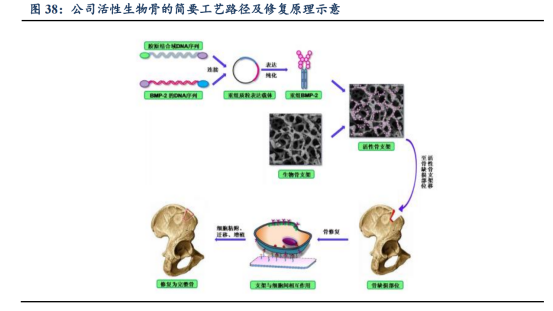

什么叫做活性生物骨?

我们来看看活性生物骨的简要工艺,从下图中我们很清楚的了解到这个工艺的门槛可不低。公司通过将具有诱导活性的 BMP-2 与具有天然骨组织孔隙结构的骨支架材料相结合,形成了具有诱导活性的骨支架材料;BMP-2 所具有的与胶原特异性结合的能力,可以保持其在损伤部位的高浓度而不随体液扩散;活性生物骨通过能与胶原特异结合的重组信号分子与骨修复材料结合,建立了定向修复系统,进而实现高度的定向修复。

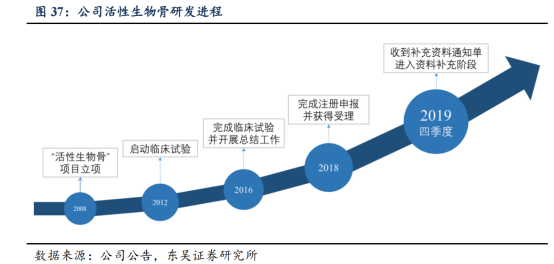

这个活性生物骨门槛到底有多高呢?我们再来看下,公司2008年,活性生物骨项目立项,10年时间过去了,仍还没有获得上市的机会。

从今年3月10日会议记要里,可以看出,活性生物骨项目今年应该会获批。

如果公司成功获批将成为国内首家应用活性生物骨的上市公司,将对公司的业绩产生重大影响。

以下是来自于华西证券研究所的测算:

我们测算到活性骨粉国内市场空间(企业出厂价口径)超过50亿元。根据美敦力的年报,美敦力的BMP2骨粉2013年销售超过5亿美元。而中国骨科手术量,2018年创伤230万例、脊柱59万例,创伤每例手术需要BMP2骨粉约5瓶(规格:1mg/瓶),脊柱1瓶,计算则超1000万瓶的产品需求,实际上关节部分手术也需要,鉴于需求量远不及创伤和脊柱,暂时不纳入测算范围。按照目前临床目前在用的产品同种异体骨粉终端价格3200 ~5000元/mg,美国史赛克/美敦力在国外价格的5000美元/ (瓶10mg)参考,若国内终端定价在5000元/1mg,出货价按照1000元计算,则仅出厂价口径对应的市场空间是100亿元,考虑到还有渗透率的因素,渗透率50%,则市场达到50亿元。

目前公司营收仅4亿,如果公司活性生物骨正式获批,市占率有10%左右,那么这个活性生物骨将再造一个正海。

估值:公司估值处于历史估值偏下方。

总结:

口腔修复膜算是一个比较好的赛道,门槛高,竞争少,且行业增速快,公司也受益于行业景气度,由于公司口腔修复膜产品价格不贵,性价比较高,市占率较低,如果口腔修复膜行业发生集采,对于公司来说,有可能并不算是利空,有可能会形成利好,加速放量,也未可知,所以在这块我并不太担心;硬脑膜行业目前已经集采了,而且集采价格下降较多,虽然现在对公司的毛利率还未产生影响,主要是量太少了,但随着范围的扩大,量的增多,将会对公司的毛利率产生较大的影响,而且硬脑膜行业本身增速并不快,所以未来这块能够不下降我认为是不错的了;特别有看点的是今年活性生物骨能否顺利获批,如果能够顺利获批,公司的增长有望还能保持30%以上高速增长,如果不能顺利获批,公司能够保持20%以上的增长算是不错的了。所以公司目前40PE,我认为是比较合理,不能算低估,我也不敢给予较高的估值溢价。

下载APP

下载APP