下载APP

下载APP

东方雨虹系列文章:

系列三:东方雨虹2021年报解读

系列四:东方雨虹竞争力分析

系列五:东方雨虹未来展望

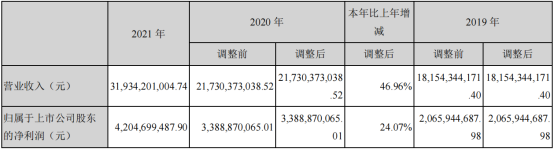

2021年公司营收增长47%,净利润增长24%,经营活动产生的现金流增长4%,今年公司经营活动产生的现金流与净利润相差不大。

公司营收保持高增长,主要是受到防水行业高景气度的影响:

根据中国建筑防水协会统计,1-12月份,839家规模以上(主营业务收入在2000万元以上) 防水企业的主营业务收入累计为1261.59亿元,比去年同期增长13.2%,增速比去年同期提高8.6个百分点,比2019年1-12月增长了27.38%,两年平均增长12.81%。

公司营收增长47%仍远高于行业增长的13%,公司竞争力、成长性仍十足;那么公司营收增长的主要板块在哪里?

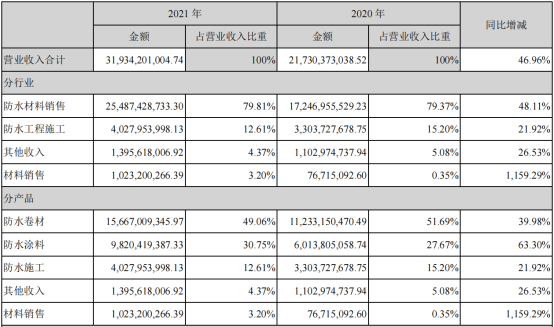

不管是防水卷材、防水涂料、防水施工,业务增长都非常不错,十分均衡。

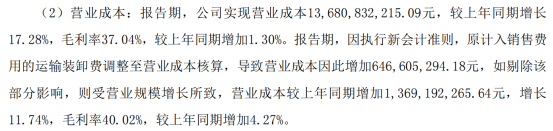

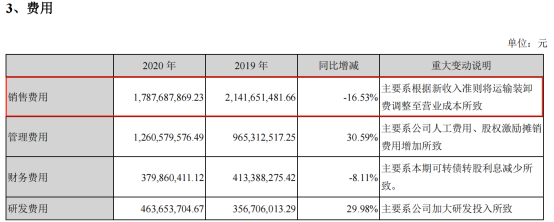

不过公司的净利润增速25%,远低于营收的增长,主要是原材料价格大幅上涨,导致公司毛利率大幅下降7%。

期间费用控制良好。

关于毛利率这里有个问题要注意一下,2020年由于会计准则变更,公司原计入销售费用的运输装卸费调整至营业成本,导致营业成本上升。

公司的销售费用大幅下降。

这一点在毛利率、销售费用作对比的时候还是要注意一下的,但不管毛利率、销售费用怎么变化,最终的结果是不会改变公司的销售净利率。

下面再来看下整个行业的利润率:

规模以上企业的利润总额达75.64亿元,比去年同期下降2.04%,增速比去年同期减少了14.11个百分点,比2019年1-12月增长了14.97%,两年平均增长7.22%。

整个行业的利润率较去年同期减少了14%左右,而公司净利润能够增长25%,从这里看公司的成本优势还是十足的。

从行业本身来看,2021年是属于增收不增利的一年,但公司能够在行业增收不增利的一年里,营收保持高速增长,仍有不错的利润表现,算是非常优秀了,行业已经表现出强者恒者的态势,这一点仍继续保持,市场集中度持续提升。

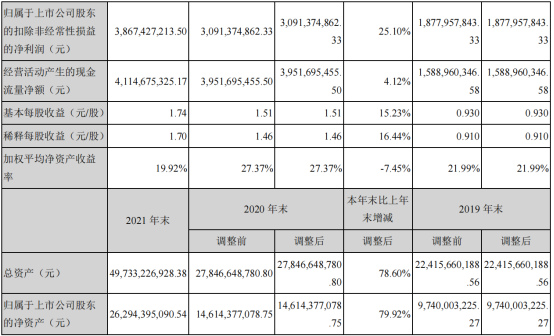

2021年公司的经营业绩基本了解,下面我们再来仔细看看公司的资产与负债情况

资产

1、货币资金

2021年公司货币资金164亿占总资产(497亿)33%,仔细观察公司今年货币资金164亿较2020年60亿大幅增加104亿,公司财报里解释:主要是销售回款增加所致。

其实公司今年除了销售回款之外,公司还另外增加不少货币资金,那就是非公开发行,从市场募集80亿,用于生产线建设、产品产能扩充、新材料装备研发总部基地和补充流动资金。

从在建工程里可见一般。

2、应收票据及应收账款

2021年公司应收票据及应收账款104亿占总资产(497亿)21%,占比不小;下面再来看下占比营收,2021年公司营收319亿,那么应收票据及应收账款占比营收33%,也就是说公司营业收入,其中有三分之一是来自应收票据及应收账款,总的来说风险算是比较大的。这里为什么要统计应收票据,因为公司的应收票据,基本都是商业承兑票据,相较于银行承兑票据,风险较高。

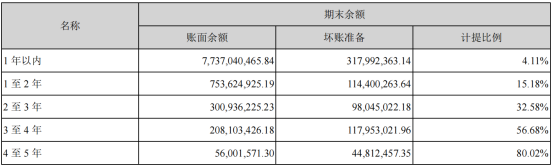

公司的应收账款计提比例保守吗,看下图,1-2年只计提15%,2-3年只计提33%,5年以上才全部计提,个人感觉不太保守,那么公司的应收账款风险大吗?

应收账款风险大不大,我们来看下收现比,如果收现比大于或等于1,表明公司收到的现金大于营业收入,应收账款风险不大。

我统计了过去几公司的收现比,结果发现收现比常年保持在1.1左右,也就是应收账款基本都能够收回来,风险并不太大。

下面再来看下应收账款周转天数:

从2016年的128天逐年降低到2021年84天,应收账款接近3个月的账期,算是比较正常,表明公司对下游客户的话语权逐年增强。

3、预付款项

2021年预付款项11亿占总资产2%(497亿),2021年公司预付款较2020年大幅增长,主要是为了应付原材料的大幅上涨及公司规模大幅扩张,大幅增加原材料的采购。

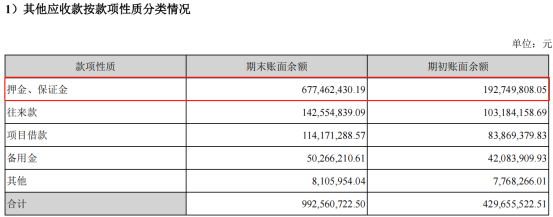

4、其他应收款

2021年公司其他应收款较2020年大幅增加,那么公司这个其他应收款到底是什么呢?

查看附注:主要是押金、保证金。

在公司的商业活动里,要想接到更多的订单,就要不断的去投标,中标之后,工程项目的发包商对签约承包商有一定的资金要求,所以要有一定的押金或保证金,最后验收合格才慢慢退款。

5、存货

2021年公司存货14亿占总资产2.8%(497亿),近两年公司存货较2018、2019年大幅下降,这是为什么呢?

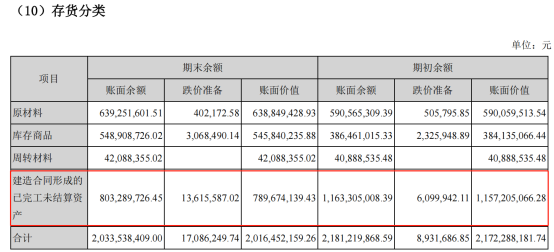

打开2019年财报公司存货:

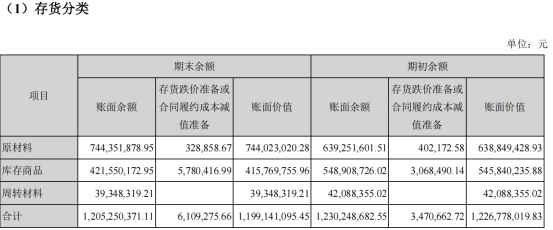

2020年公司存货:

通过2019、2020年存货分类对比,我们才知道原来是会计准则发生变更所致,2019年的存货里的建造合同形成的已完工未结算资产已经移到合同资产这个科目。

所以我们看到2020年公司的存货周转较2019年大幅上升,主要是由于会计准则引起的,不过2021年存货周转率较2020年大幅提升,可不是由于会计准则引起的哦,主要是由于公司2021年营收大幅增长47%所致,而2020年营收增长只有19.7%。

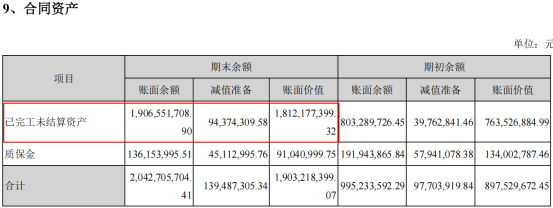

2021年合同资产20亿较2020年大幅增长,主要是已完工未结算资产大幅增加11亿左右。关于合同资产这里普及一下,合同资产是已经计入营业收入,目前已完工未结算资产,表明工程项目已经完工,但款项还没有拿到,如果经济下行,开发商没钱跑路,这部分资产就会面临着减值压力,这一点作为投资者应该要有所了解。

6、固定资产

2021年公司固定资产56亿占总资产11%(497亿),从固定资产占总资产比例来看,公司的资产属性不算重,属于较轻的。

7、在建工程

2021年在建工程大幅增加,21亿的在建工程,56亿的固定资产,可想而知2021年是公司大幅扩张的一年,从重要在建工程项目本期变动情况里看到,未来公司要投资入111亿,这也是为什么公司今年非公司发行募集80亿的重要原因之一。

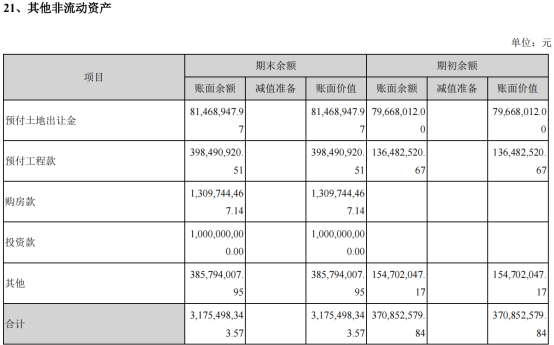

8、其他非流动资产

2021年公司的其他非流动资产大幅增加,这个其他流动资产到底是什么来的?打开财报287页,我们看到其他非流动资产里有两个比较大的金额,一个是购房款,另一个是投资款。

在2022年8月31日调研纪要里,对购房款、投资款已经作出了说明:

投资者:您好!请问贵公司财报科目中的《其他非流动资产》附注中的购房款和投资款是投资房地产吗?

东方雨虹董秘:您好,公司2022年半年报合并财务报表项目注释之其他非流动资产科目中的购房款主要为公司购买的华东区域总部办公大楼及部分工抵房,投资款主要用于投资固定收益类产品。感谢您对东方雨虹的关注!

这里有一个问题,为什么2021年公司会有那么多的投资款,这部分投资款来自于哪里?如果有仔细阅读年财的话,应该猜得出来,公司今年的货币资金大幅增加,主要是非公开发行募集80亿,账上现金太多,为了提高资金使用效率,会做些固定收益类产品。

负债

1、有息负债

2021年有息负债72亿(61+11)占总资产14%(497亿),有息负债占总资产比例不高,经营比较稳定。

2、应付账款

2021年公司应付账款36亿占总资产7%(497亿),2018年公司应付账款较2017年大幅增长,表明公司对上游供应商的议价能力提升了一个台阶,但之后应付账款并没有随着营收的增长而大幅增加。

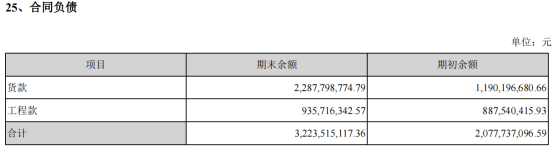

3、预收款、合同负债

2021年合同负债32亿占总资产6%(497亿),并随着营收的增长逐年增加,表明公司对下游客户的话语权随着营收的增长逐年增强。

2021年占款能力分析:

应收票据及应收账款+预付款+合同资产-应付账款-合同负债=104+11+19-36-32=66亿

从上面占款能力分析我们可以看到,公司在上下游产业链中占款能力并不高,这就是为什么公司的利润含金量比较低的主要原因。

总结:

从上面分析中,公司的营收、净利润增长都远高于行业的增长,表明公司在防水行业里竞争优势十足,且成长性不错;但从公司的资产负债表来看:

账上现金并不多,非公开发行募集资金80亿,账上现金占总资产33%,如果换成正常年份,账上现金占总资产比例20%左右,账上现金占总资产比例并不多;

公司账上有大量的应收账款,其他应收账款、商业承兑票据,合同资产,还有一定的预付款,而负债端应付账款、合同负债并没有大幅增加,公司在上下游产业链中占款能力并不强,可以说基本没有多少占款能力,所以我们看到公司的净现比常年是低于1的,利润含金量并不高,

从而导致公司的估值常年保持在20-40PE左右。

固定资产占总资产10%左右,表明公司资产并不重,属于较轻。

在建工程大幅增加,表明公司扩张十分强烈,如果公司未来的产能建设能够满足市场的需求,那么公司的业绩将会再上一个台阶,但未来是否能够确定,这是作为投资者所需要思考的。

最后,总的来说,公司的商业模式并不好,存在大量的应收账款、合同资产、其他应收账款,这些资产属性已经证明公司在上下游产业链中属于较弱,议价权并不高,不过由于行业发展空间较大,而且公司在行业里又是领头羊的存在,市场竞争格局呈现出强者恒者的态势,在这一点上还算是不错的。那么现在公司是否还可以投资呢?请看下文分析。

未完待续

下载APP

下载APP